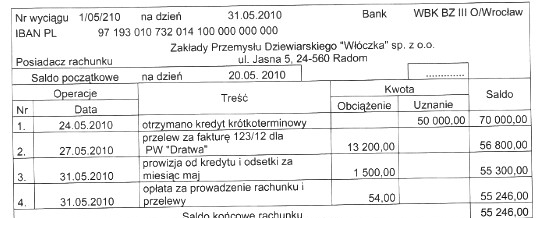

Saldo początkowe na koncie Rachunek bieżący można obliczyć na podstawie operacji bankowych, które miały miejsce przed określoną datą. W tym przypadku, aby określić saldo na dzień 20 maja 2010 r., należy przeanalizować dane z wyciągu bankowego. Saldo po pierwszej operacji, która miała miejsce 24 maja 2010 r., wynosi 70 000 zł, a operacja ta to uznanie na kwotę 50 000 zł. Aby uzyskać saldo początkowe, wystarczy odjąć tę kwotę od salda po operacji. 70 000 zł - 50 000 zł = 20 000 zł. W praktyce, takie obliczenia są kluczowe dla zarządzania finansami w firmie. Praktyczne umiejętności analizy sald kont bankowych są istotne w kontekście audytów finansowych oraz przy przygotowywaniu raportów finansowych, co jest zgodne z najlepszymi praktykami w zakresie zarządzania finansami.

Wielu użytkowników może pomylić saldo początkowe z saldem po pierwszych operacjach, co prowadzi do nieporozumień w obliczeniach. W przypadku tego pytania, odpowiedzi takie jak 70 000 zł, 55 245 zł czy 50 000 zł można uznać za błędne z kilku powodów. Najczęściej pojawiającym się błędem jest pomylenie salda końcowego z saldem początkowym. Saldo końcowe to suma, która powstaje po uwzględnieniu wszystkich operacji na koncie, podczas gdy saldo początkowe odnosi się do stanu konta przed pierwszą operacją. Analizując operacje bankowe, użytkownicy często nie uwzględniają chronologii zdarzeń, co prowadzi do wyciągania błędnych wniosków. Na przykład, wybierając 70 000 zł, można sądzić, że to saldo początkowe, ale w rzeczywistości jest to saldo po operacji uznania. Z kolei 55 245 zł wydaje się nie mieć związku z podanymi operacjami i prawdopodobnie wynika z nieprawidłowego obliczenia na podstawie innych danych. Dla każdego, kto pracuje w finansach, zrozumienie różnicy między saldem początkowym a końcowym jest kluczowe, ponieważ ma to wpływ na podejmowanie decyzji finansowych oraz zgodność z regulacjami prawnymi. Wnioskując, ważne jest, aby dokładnie analizować dokumenty finansowe i zwracać uwagę na chronologię zdarzeń, aby unikać typowych pułapek myślowych związanych z interpretacją danych finansowych.