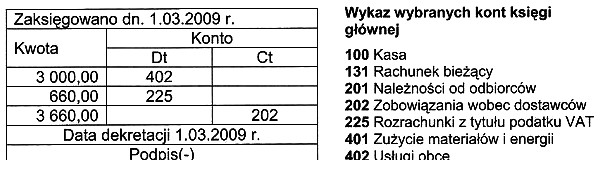

Na podstawie zamieszczonej tabeli dekretacyjnej i wykazu kont księgi głównej określ treść operacji gospodarczej.

Odpowiedzi

Informacja zwrotna

Wybrana odpowiedź jest poprawna, ponieważ zgodnie z tabelą dekretacyjną, operacja została zaksięgowana na kontach, które wskazują na otrzymanie faktury VAT z odroczonym terminem płatności. Konkretnie, konto 402 "Usługi obce" zostało obciążone (Wn) na kwotę 3 000,00 PLN, co oznacza, że firma zleciła wykonanie usługi remontowej. Dodatkowo, na koncie 225 "Rozrachunki z tytułu podatku VAT" również dokonano obciążenia (Wn) w wysokości 660,00 PLN, co sugeruje, że VAT jest również rozliczany na podstawie otrzymanej faktury. Z drugiej strony, konto 202 "Zobowiązania wobec dostawców" zostało uznane (Ma) na kwotę 3 660,00 PLN, co wskazuje, że zobowiązanie z tytułu tej faktury jeszcze nie zostało uregulowane, co jest typowe dla sytuacji, gdy płatność jest odroczona. W praktyce, takie podejście jest zgodne ze standardami rachunkowości, które wymagają, aby wszelkie zobowiązania były odpowiednio dokumentowane i klasyfikowane. To pozwala na dokładniejsze zarządzanie płynnością finansową oraz lepsze prognozowanie przyszłych wydatków.

Odpowiedzi, które nie zostały wybrane, zawierają szereg nieścisłości dotyczących klasyfikacji operacji gospodarczej w kontekście księgowości. W przypadku odpowiedzi, które sugerują, że wystawiono fakturę VAT, zamiast otrzymania jej, można zauważyć, że jest to zrozumiałe mylenie terminologii w kontekście czynności księgowych. Wystawienie faktury oznacza, że firma sama dokumentuje sprzedaż, co nie pokrywa się z omawianym przykładem, gdzie to firma otrzymuje fakturę, a nie ją wystawia. Kolejnym błędem jest wskazywanie na płatność gotówką, co w kontekście przedstawionych operacji przeczy odroczonemu terminowi płatności. W praktyce, płatność gotówką byłaby natychmiastowym rozliczeniem, co kłóci się z obciążeniem konta zobowiązań. Biorąc pod uwagę, że na koncie zobowiązań dokonano zapisu uznaniowego, należy stwierdzić, że operacja ta była ewidencjonowana z myślą o przyszłym uregulowaniu zobowiązań, a nie natychmiastowej transakcji. Typowym błędem myślowym jest więc mylenie różnych rodzajów transakcji i ich konsekwencji w księgowości, co może prowadzić do niepoprawnych wniosków i błędów w raportowaniu finansowym. Rachunkowość opiera się na precyzyjnym zrozumieniu terminologii i procedur, dlatego ważne jest, aby być świadomym różnic między otrzymywaniem a wystawianiem dokumentów oraz skutków finansowych wynikających z różnych metod płatności.