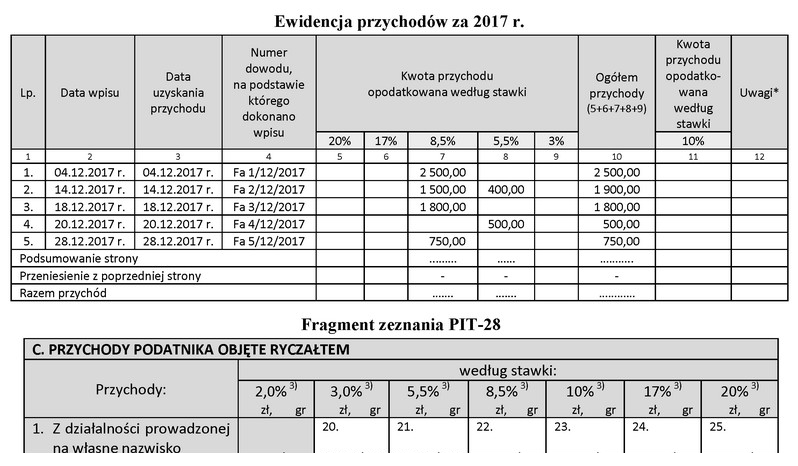

Kwota 6 550,00 zł jest prawidłowa, ponieważ wynika z sumy przychodów, które podatnik osiągnął w roku 2017 i które są opodatkowane według stawki ryczałtowej 10%. W przypadku podatników korzystających z ryczałtu, kluczowe jest dokładne prowadzenie ewidencji przychodów, co pozwala na prawidłowe wyliczenie dochodu do opodatkowania. Warto zauważyć, że stawka ryczałtowa jest stosunkowo korzystna dla wielu przedsiębiorców, ponieważ upraszcza proces rozliczeń podatkowych. Przykładem może być przedsiębiorca prowadzący małą działalność gospodarczą, który dzięki ryczałtowi ma mniejsze obowiązki dokumentacyjne i prostszy sposób obliczania podatku. Przy prawidłowym ujęciu przychodów w ewidencji, przedsiębiorca może uniknąć błędów przy sporządzaniu zeznania PIT-28, co jest niezwykle istotne w kontekście przygotowania do kontroli skarbowej. Ponadto, dobra praktyka wymaga, by na bieżąco monitorować stan przychodów oraz systematycznie analizować efektywność prowadzonych działań, co może prowadzić do podejmowania bardziej świadomych decyzji o ewentualnych zmianach w formie opodatkowania.

Analizując podane odpowiedzi, można zauważyć, że niektóre z nich mogą prowadzić do błędnych wniosków. Warto zwrócić uwagę, że podatek dochodowy w systemie ryczałtowym oparty jest na przychodach, które muszą być dokładnie ewidencjonowane. Odpowiedzi, które wskazują kwoty inne niż 6 550,00 zł, nie uwzględniają właściwego podejścia do obliczeń. Przykładowo, kwota 900,00 zł jest rażąco zaniżona i może wynikać z nieporozumienia dotyczącego podstawy opodatkowania, która nie może być tak niska w kontekście ewidencji przychodów. Z kolei odpowiedź 5 800,00 zł także nie jest zgodna z prawdą, ponieważ nie odzwierciedla całkowitych przychodów osiągniętych przez podatnika. Może to prowadzić do sytuacji, w której podatnik nieprawidłowo rozliczy swój podatek, co w konsekwencji może skutkować dodatkowymi kosztami w postaci odsetek lub kar. Z kolei 7 450,00 zł jest kwotą, która również nie znajduje uzasadnienia w kontekście podanych danych. Przedsiębiorcy często popełniają błąd polegający na pomijaniu niektórych przychodów lub błędnym ich klasyfikowaniu, co prowadzi do zaniżenia bądź zawyżenia kwoty wpisywanej w zeznaniu. Kluczowe znaczenie ma dlatego skrupulatność w prowadzeniu ewidencji oraz zrozumienie zasad dotyczących ryczałtu, co pozwala na uniknięcie nieporozumień i problemów z urzędami skarbowymi.