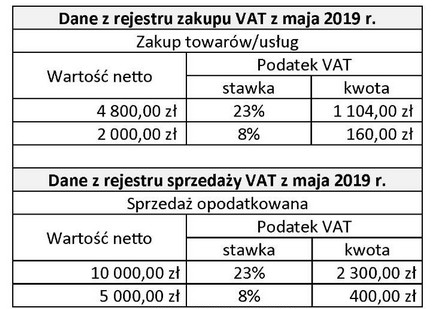

Poprawna odpowiedź wynika z zastosowania zasad obliczania zobowiązania z tytułu podatku VAT, które jest kluczowym elementem w działalności przedsiębiorstw handlowych. Aby ustalić kwotę do zapłaty, konieczne jest dokładne zrozumienie mechanizmu odliczania VAT. Przedsiębiorstwo, które dokonuje sprzedaży towarów, nalicza VAT należny, który następnie musi zostać odprowadzony do urzędów skarbowych. Z drugiej strony, VAT naliczony, wynikający z zakupów, stanowi kwotę, którą przedsiębiorstwo może odliczyć od swojego zobowiązania. W przedstawionym przypadku, suma VAT należnego ze sprzedaży została pomniejszona o VAT naliczony z zakupów, co prowadzi do zobowiązania w wysokości 1 436,00 zł. Wiedza ta jest niezbędna, aby prawidłowo wypełniać deklaracje VAT-7 i unikać błędów, które mogą prowadzić do incydentów z organami podatkowymi. Przykładem może być poprawne ustalenie terminów zapłaty VAT oraz zachowanie odpowiedniej dokumentacji, co jest zgodne z dobrymi praktykami w zakresie zarządzania podatkami.

Odpowiedzi, które nie są zgodne z prawidłowym obliczeniem zobowiązania VAT, mogą wynikać z nieporozumienia dotyczącego mechanizmu działania podatku VAT. Często występującym błędem jest mylenie kwot należnych z kwotami naliczonymi. Przykładowo, przy założeniu, że suma VAT należnego ze sprzedaży jest znacznie wyższa od wartości VAT naliczonego z zakupów, można w błędny sposób oszacować zobowiązanie, co prowadzi do zaniżenia lub zawyżenia kwoty podatku do zapłaty. Odpowiedzi, które wskazują na wartości 1 196,00 zł, 4 100,00 zł, czy 8 200,00 zł, mogą wynikać z nieprawidłowych obliczeń, takich jak zła interpretacja danych sprzedaży lub zakupów. Ważne jest, aby w analizach uwzględnić wszystkie transakcje oraz poprawnie obliczyć różnicę VAT. Przykładowo, nie uwzględnienie suplementarnych zakupów, które mogą być opodatkowane inną stawką VAT, prowadzi do niedoszacowania zobowiązania. Dlatego istotne jest, aby w trakcie analizy danych korzystać z rzetelnych źródeł oraz stosować się do aktualnych przepisów prawa podatkowego, w tym szczególnych zasad dotyczących zwolnień i ulg podatkowych, co pozwala uniknąć błędów w obliczeniach i potencjalnych konsekwencji finansowych.