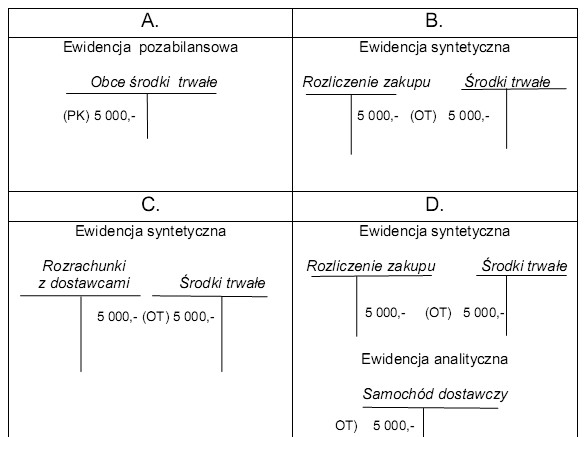

Odpowiedź A jest prawidłowa, ponieważ przyjęcie samochodu dostawczego na podstawie umowy dzierżawy nie skutkuje jego zakupem, a więc samochód ten nie staje się własnością przedsiębiorstwa. W takich przypadkach, zgodnie z MSSF (Międzynarodowe Standardy Sprawozdawczości Finansowej) oraz krajowymi regulacjami, pojazdy dostawcze, które są użytkowane na podstawie umowy dzierżawy, powinny być ujęte w ewidencji poza bilansowej jako obcy środek trwały. Przykładem zastosowania tej zasady może być sytuacja, gdy przedsiębiorstwo, które wynajmuje samochód, może zaliczać wydatki związane z dzierżawą do kosztów działalności operacyjnej. Taki sposób księgowania umożliwia rzetelne odzwierciedlenie rzeczywistych aktywów przedsiębiorstwa, unikając jednocześnie fałszywego obrazu jego stanu majątkowego. Warto zauważyć, że odpowiednie ujęcie w księgach rachunkowych jest kluczowe dla zachowania przejrzystości finansowej oraz na potrzeby analizy rentowności działalności, co stanowi istotny element odpowiedzialnego zarządzania finansami.

Przyjęcie błędnych odpowiedzi wynika często z nieporozumienia dotyczącego różnicy pomiędzy leasingiem, dzierżawą a zakupem środków trwałych. Wiele osób myli pojęcia związane z finansowaniem środków trwałych, co prowadzi do błędnych wniosków. W przypadku odpowiedzi, które sugerują, że samochód dostawczy powinien być ujęty w ewidencji syntetycznej jako środek trwały, istnieje fundamentalny błąd dotyczący kwalifikacji aktywów. Zgodnie z polskimi standardami rachunkowości, środkami trwałymi są tylko te aktywa, które są własnością przedsiębiorstwa, podczas gdy w przypadku dzierżawy przedsiębiorstwo jedynie korzysta z pojazdu, nie stając się jego właścicielem. Ponadto, niektórzy mogą mylić dzierżawę z leasingiem, co wpływa na sposób, w jaki traktowane są wydatki związane z użytkowaniem pojazdów. W leasingu operacyjnym, podobnie jak w dzierżawie, pojazd nie staje się własnością leasingobiorcy, jednak często jest on wykazywany w bilansie. Kluczowe jest zrozumienie tych różnic, aby uniknąć błędów w księgowości, które mogą prowadzić do nieprawidłowego przedstawienia sytuacji finansowej przedsiębiorstwa. Takie błędne podejście nie tylko wpływa na sprawozdania finansowe, ale może także prowadzić do konsekwencji podatkowych i prawnych, co czyni znajomość poprawnych zasad księgowania niezbędną dla każdego przedsiębiorcy.