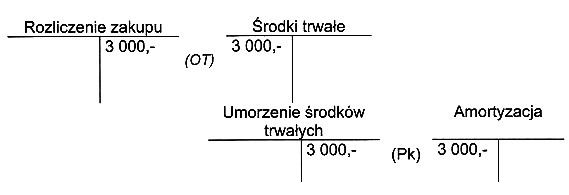

Przedstawione księgowania w okresie sprawozdawczym dotyczą przyjęcia mebli biurowych do użytkowania oraz ich amortyzację. Jaka metoda amortyzacji mebli biurowych została zastosowana?

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź to "Uproszczona - jednorazowe odpisanie wartości początkowej". Zastosowanie metody uproszczonej w amortyzacji mebli biurowych polega na jednorazowym odpisaniu pełnej wartości początkowej w roku, w którym przedmiot został wprowadzony do użytkowania. W przedstawionych księgowaniach zauważono, że wartość początkowa mebli biurowych wynosiła 3000 zł i została w całości umorzona. Tego rodzaju amortyzacja jest szczególnie przydatna w przypadku niskocennych składników majątku, co pozwala firmom na uproszczenie procesów księgowych i szybsze ujęcie kosztów w księgach rachunkowych. Użycie metody uproszczonej jest zgodne z przepisami prawa, a także z zasadami rachunkowości, które pozwalają na efektywne zarządzanie majątkiem trwałym. Z perspektywy branżowej, przedsiębiorstwa często korzystają z tej metody, aby poprawić płynność finansową w krótkim okresie, co jest korzystne w dynamicznie zmieniających się warunkach rynkowych.

Wybór innych metod amortyzacji, takich jak nierównomierna naturalna, równomierna liniowa czy nierównomierna progresywna, wskazuje na nieporozumienia dotyczące podstawowych zasad amortyzacji. Metoda amortyzacji równomiernej, na przykład, polega na systematycznym rozkładaniu kosztów na wiele lat, co nie znajduje zastosowania w przypadku jednorazowego odpisania wartości początkowej. Z kolei metoda nierównomierna naturalna uwzględnia zmiany wartości składników majątku w czasie ich użytkowania, co również nie ma zastosowania w przypadku całkowitego odpisania kosztów w roku zakupu. Wyboru metody amortyzacji nie można traktować jako dowolnego, gdyż każda z nich wiąże się z różnymi skutkami podatkowymi i księgowymi. Często mylnie zakłada się, że bardziej skomplikowane metody przynoszą lepsze efekty finansowe, co w rzeczywistości bywa błędne. Użytkownicy powinni pamiętać, że pragmatyzm w księgowości polega na dostosowywaniu metod do specyfiki majątku oraz jego wartości. W przypadku niskocennych składników, takie jak meble biurowe, metoda uproszczona jest najefektywniejsza, umożliwiając jednocześnie uproszczenie procesów sprawozdawczych.