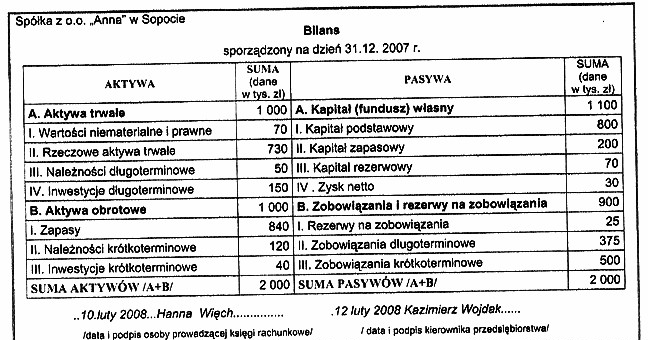

Przedstawiony dokument obrazuje część sprawozdania finansowego spółki "Anna". Przy jego sporządzeniu zastosowano zasadę równowagi bilansowej, która polega na tym, że

Odpowiedzi

Informacja zwrotna

Zasada równowagi bilansowej jest kluczowym elementem rachunkowości, a jej stosowanie pozwala na zachowanie prawidłowej struktury finansowej przedsiębiorstwa. Mówi ona, że całkowita wartość aktywów (majątku przedsiębiorstwa) musi być równa całkowitej wartości pasywów (źródeł finansowania). W praktyce oznacza to, że każda inwestycja w aktywa musi być skompensowana równą wartością w pasywach, co zabezpiecza stabilność finansową firmy. Przykładowo, jeśli przedsiębiorstwo zakupi maszyny za 100 000 zł, powinno zrealizować również odpowiednie źródło finansowania tej inwestycji, np. poprzez kredyt bankowy lub kapitał własny. Przygotowanie bilansu, który obrazuje tę równowagę, jest nie tylko wymogiem prawnym, ale również standardem dobrych praktyk w zarządzaniu finansami. Zrozumienie tej zasady jest kluczowe dla każdego menedżera finansowego, ponieważ pozwala na lepsze podejmowanie decyzji związanych z inwestycjami oraz zarządzaniem ryzykiem.

Wybór błędnej odpowiedzi często wynika z nieporozumienia dotyczącego struktury bilansu oraz różnicy między aktywami a pasywami. Wartość aktywów trwałych i kapitałów własnych nie jest równoważna, ponieważ aktywa trwałe to składniki majątku, które służą przedsiębiorstwu przez dłuższy czas, podczas gdy kapitał własny to finansowanie, które przedsiębiorstwo pozyskuje z zysków zatrzymanych oraz wkładów właścicieli. Takie rozumienie prowadzi do błędnych konkluzji, gdyż kapitały własne nie obejmują wszystkich źródeł finansowania, w tym zobowiązań krótkoterminowych, które są również częścią pasywów. Dodatkowo, mylenie wartości majątku przedsiębiorstwa z wartością majątku obrotowego, która odnosi się tylko do aktywów, które są łatwo przekształcalne w gotówkę, prowadzi do zafałszowania fundamentalnego pojęcia bilansu. Kluczowe jest zrozumienie, że bilans jest odwzorowaniem równowagi finansowej firmy, a zatem każda zmiana w aktywach wymaga odpowiedniej zmiany w pasywach, aby zachować zasadę równowagi bilansowej. Ignorowanie tego aspektu może doprowadzić do znacznych problemów finansowych oraz błędnych decyzji w zarządzaniu zasobami przedsiębiorstwa.