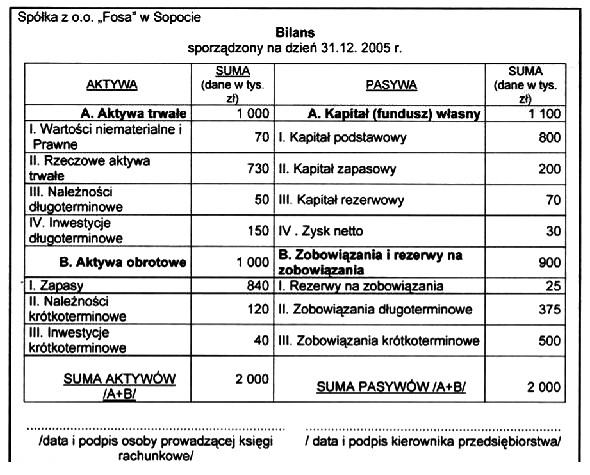

Przedstawiony dokument obrazuje część sprawozdania finansowego spółki "Fosa". Przy jego sporządzeniu zastosowano zasadę równowagi bilansowej, która polega na tym, że

Odpowiedzi

Informacja zwrotna

Odpowiedź ta jest prawidłowa, ponieważ zasada równowagi bilansowej stanowi fundament rachunkowości i finansów przedsiębiorstw. Mówi ona, że wszystkie aktywa przedsiębiorstwa muszą być finansowane z odpowiednich źródeł, co oznacza, że wartość majątku (aktywa) musi być równa wartości jego źródeł finansowania (pasywa). Przykładowo, jeśli przedsiębiorstwo posiada aktywa o wartości 2 000 tys. zł, to te aktywa mogą być finansowane zarówno z kapitału własnego, jak i z kapitału obcego. W praktyce, zasada ta jest kluczowa dla analizy finansowej, jako że pozwala na ocenę stabilności finansowej przedsiębiorstwa. Wszelkie odchylenia od tej zasadniczej relacji mogą sugerować problemy z zarządzaniem finansami i mogą prowadzić do trudności w pozyskiwaniu finansowania. Dobre praktyki księgowe wymagają, aby każdy bilans był zrównoważony, co jest istotne dla zapewnienia wiarygodności sprawozdań finansowych oraz dla budowania zaufania wśród inwestorów i kredytodawców.

Odpowiedzi, które nie są zgodne z zasadą równowagi bilansowej, wskazują na nieporozumienie dotyczące fundamentalnych pojęć rachunkowości. Na przykład twierdzenie, że wartość aktywów trwałych ma się równać wartości kapitałów własnych, jest błędne, ponieważ aktywa trwałe mogą być finansowane zarówno z kapitału własnego, jak i z długoterminowych zobowiązań. Inna niepoprawna koncepcja, że wartość aktywów obrotowych jest równa wartości kapitałów obcych, jest myląca, gdyż kapitały obce to szeroka kategoria obejmująca zarówno długi krótkoterminowe, jak i długoterminowe, które nie mają bezpośredniego odniesienia do aktywów obrotowych. Kolejną nieprawidłowością jest stwierdzenie, że majątek przedsiębiorstwa równa się wartości majątku obrotowego, co ignoruje znaczenie aktywów trwałych, które są kluczowe dla długoterminowej stabilności finansowej. Tego typu błędy prowadzą do zniekształcenia analizy finansowej, co może skutkować niewłaściwymi decyzjami zarządczymi oraz ryzykiem finansowym. Właściwe zrozumienie relacji między aktywami a pasywami jest niezbędne dla każdego profesjonalisty zajmującego się finansami, a brak tej wiedzy może prowadzić do poważnych konsekwencji w zakresie zarządzania finansami przedsiębiorstwa.