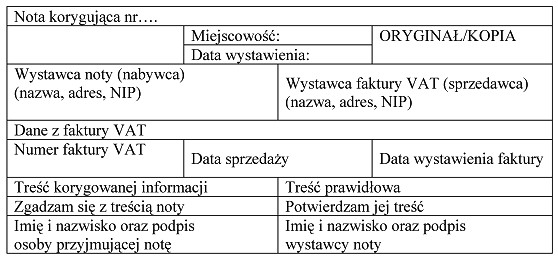

Błędny zapis adresu siedziby odbiorcy w oryginale faktury VAT jest kluczowym powodem, dla którego wykorzystuje się noty korygujące. Taki błąd może prowadzić do poważnych komplikacji w procesie księgowania i rozliczania podatków. Nota korygująca stanowi formalne narzędzie, które umożliwia skorygowanie wszelkich nieprawidłowości na fakturze VAT, w tym błędów w adresie odbiorcy. Praktycznym zastosowaniem tego narzędzia jest zapewnienie zgodności danych z rejestrami podatkowymi, co jest niezbędne w przypadku kontroli skarbowej. Zgodnie z obowiązującymi przepisami prawa podatkowego, każda korekta musi być dokumentowana, a nota korygująca stanowi dowód dokonania takiej zmiany, co zwiększa transparentność działalności przedsiębiorstwa. Warto pamiętać, że każda korekta na fakturze VAT powinna być dokonywana w sposób dokładny, aby uniknąć kolejnych nieścisłości. Rekomenduje się również archiwizację not korygujących, aby zapewnić pełną historię zmian w dokumentacji finansowej.

Wybierając odpowiedzi inne niż błędny zapis adresu siedziby odbiorcy w oryginale faktury VAT, można napotkać wiele nieporozumień związanych z funkcją noty korygującej. Na przykład, pomyłka w ilości sprzedanego towaru, mimo że ważna, nie jest bezpośrednio związana z treścią faktury VAT, a jej korekta opiera się na innych dokumentach, takich jak protokoły reklamacyjne. Ponadto, korekta błędnego zapisu operacji zakupu towarów na kontach księgi głównej nie może być dokonana za pomocą noty korygującej, gdyż dotyczy ona odpowiednich zapisów księgowych, które powinny być regulowane poprzez odpowiednie procedury wewnętrzne w firmie, takie jak przeksięgowania. Z kolei poprawki dotyczące ilości materiałów wydanych przez magazyn do produkcji są związane z dokumentacją magazynową, a nie z fakturą VAT. Tego typu nieprawidłowe podejście do korekt może prowadzić do złożonych problemów rachunkowych oraz podatkowych, które mogą skutkować kontrolami skarbowymi i dodatkowymi kosztami dla przedsiębiorstwa. Kluczowe jest zrozumienie, że nota korygująca jest narzędziem specyficznym dla nieprawidłowości dotyczących treści faktur VAT, a błędne jej zastosowanie może zatarć granice pomiędzy dokumentacją finansową a operacyjną, co w dłuższej perspektywie wpływa na wiarygodność firmy w oczach organów podatkowych.