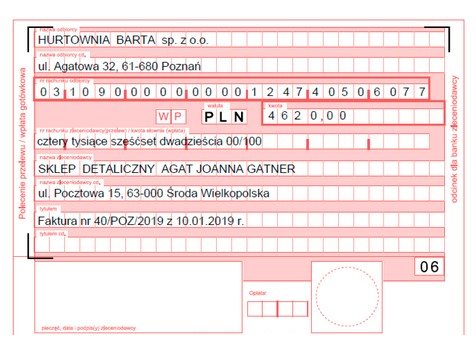

Dokument przedstawiony na rysunku to blankiet wpłaty gotówkowej, który jest powszechnie używany w transakcjach finansowych. Kluczowym aspektem tego dokumentu jest możliwość dokonania wpłaty gotówki przez klienta bezpośrednio w banku, co jest szczególnie praktyczne w przypadku osób, które nie posiadają konta bankowego. Blankiet ten zazwyczaj zawiera sekcje na podanie kwoty zarówno w liczbach, jak i słownie, co minimalizuje ryzyko błędów przy wpłatach. W przeciwieństwie do polecenia przelewu, nie wymaga on podania numeru rachunku bankowego zleceniodawcy, co czyni go bardziej dostępnym dla osób nietechnicznych. Dodatkowo, stosowanie blankietów wpłat gotówkowych jest zgodne z dobrymi praktykami w zakresie zarządzania finansami, gdzie transparentność i poprawność transakcji są kluczowe. Warto również zauważyć, że przy wpłacie gotówkowej można korzystać z odpowiednich formularzy, które są dostosowane do potrzeb instytucji finansowych, co zapewnia zgodność z ich wymogami administracyjnymi.

Wybór odpowiedzi związanej z poleceniem przelewu, czekiem gotówkowym czy przekazem pocztowym świadczy o niezrozumieniu charakterystyki dokumentów finansowych. Polecenie przelewu jest to dokument, który umożliwia zlecenie bankowi przelania określonej kwoty z jednego rachunku na inny. Jego główną cechą jest konieczność podania numeru konta zleceniodawcy, co czyni go nieodpowiednim w kontekście przedstawionego dokumentu. Czek gotówkowy to rodzaj instrumentu płatniczego, który umożliwia wypłatę gotówki w danym banku, jednak także wymaga większej formalności oraz identyfikacji osoby wystawiającej. Przekaz pocztowy z kolei jest formą przesyłki, która ma na celu przekazanie pieniędzy w sposób niezawodny, lecz również wymaga podania dodatkowych informacji, takich jak adres odbiorcy oraz nadawcy. Te wszystkie dokumenty różnią się od blankietu wpłaty gotówkowej, który jest stworzony z myślą o prostocie i bezpośredniości transakcji. Wybór niewłaściwej odpowiedzi często wynika z braku znajomości specyfiki dokumentów oraz ich zastosowania, co może prowadzić do zamieszania i błędnych decyzji finansowych. Kluczowe jest zrozumienie funkcji i zasadności każdego z tych dokumentów, aby móc efektywnie korzystać z narzędzi finansowych w codziennym życiu.