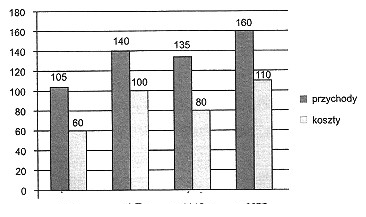

Aby określić, w którym roku przedsiębiorstwo AGAR sp. z o.o. osiągnęło najwyższy zysk, musimy zastosować podstawowe zasady analizy finansowej. Zysk obliczamy, odejmując całkowite koszty od całkowitych przychodów. W roku 2010 różnica między tymi wartościami wyniosła 55, co jednoznacznie wskazuje na najwyższy zysk w tym okresie. W praktyce analizy finansowej, kluczowym dokumentem, który pozwala na tę ocenę, jest rachunek zysków i strat. Analizowanie wyników finansowych z lat ubiegłych umożliwia przedsiębiorstwom identyfikację trendów, co jest istotne dla podejmowania strategicznych decyzji. Ponadto, monitorowanie wyników zysku jest zgodne z najlepszymi praktykami zarządzania finansami, które zalecają regularne przeglądanie wskaźników rentowności. Wiedza o tym, w którym roku osiągnięto najwyższy zysk, może wpłynąć na przyszłe decyzje inwestycyjne i planowanie budżetu.

Analizując dostępne odpowiedzi, zauważamy, że wiele osób może mylić lata, w których zyski były wyższe, z samym ich najwyższym poziomem. Wybór roku 2009 czy 2011 może być wynikiem błędnej interpretacji danych finansowych lub nadmiernego skupienia się na przychodach, które nie zawsze odzwierciedlają rzeczywistą rentowność firmy. W roku 2009 przedsiębiorstwo mogło osiągnąć wysokie przychody, ale jeśli koszty były równie wysokie, zysk może być niższy niż w innych latach. Z kolei wybór roku 2011 również może wynikać z błędnej analizy, gdyż równie wysokie przychody w tym roku mogły być zrównoważone przez zwiększone wydatki. Typowym błędem myślowym jest również poszukiwanie zysku w kontekście wzrostu przychodów, co nie zawsze idzie w parze z rentownością. Warto więc zwrócić uwagę na całościowy obraz finansowy firmy, a nie koncentrować się wyłącznie na pojedynczych wskaźnikach. Niezrozumienie tej zasady może prowadzić do podejmowania nieoptymalnych decyzji biznesowych, które mogą negatywnie wpłynąć na rozwój przedsiębiorstwa.