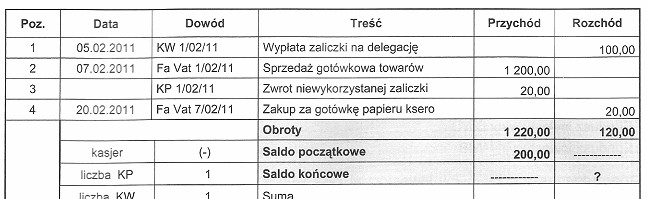

Aby uzyskać poprawny stan końcowy gotówki w kasie, konieczne jest zrozumienie podstawowych zasad rachunkowości. W tym przypadku saldo początkowe wynosi 200 zł. Dodając do niego sumę przychodów, która wynosi 1 220 zł, a następnie odejmując sumę rozchodów w wysokości 120 zł, otrzymujemy końcowy stan gotówki równy 1 300 zł. Ta metoda obliczeń jest zgodna z ogólnymi zasadami rachunkowości, gdzie poprawne prowadzenie ewidencji finansowej jest kluczowe dla zarządzania płynnością finansową przedsiębiorstwa. Przykładem zastosowania tej wiedzy może być przygotowanie miesięcznego raportu finansowego, który jest niezbędny do oceny stanu i efektywności operacyjnej firmy. Dobrze przeprowadzone analizy finansowe, takie jak te, pozwalają na podejmowanie świadomych decyzji dotyczących inwestycji czy budżetowania, co jest zgodne z najlepszymi praktykami w zarządzaniu finansami. Poznanie i zrozumienie takich obliczeń jest niezbędne dla każdego profesjonalisty w dziedzinie finansów.

Wybór błędnej odpowiedzi może wynikać z niepełnego zrozumienia procesu obliczania stanu gotówki. Często mylone jest dodawanie przychodów bez uwzględnienia konieczności odejmowania wydatków. Na przykład, jeśli ktoś oblicza stan końcowy, ignorując rozchody, może dojść do wniosku, że suma przychodów stanowi całość dostępnych środków, co jest mylnym założeniem. Innym częstym błędem jest niewłaściwe odczytywanie salda początkowego lub zafałszowanie danych dotyczących przychodów i rozchodów, co prowadzi do błędnych obliczeń. Każda operacja finansowa powinna być rejestrowana zgodnie z zasadami rachunkowości, które wymagają szczegółowego dokumentowania zarówno przychodów, jak i wydatków. Również może się zdarzyć, że ktoś może pomylić wartości liczbowe, co skutkuje wyborem odpowiedzi, która nie tylko jest mylna, ale także nie ma podstaw w rzeczywistych danych finansowych. Zrozumienie procesu obliczeń jest niezbędne, aby uniknąć takich pułapek i prawidłowo prowadzić ewidencję finansową w każdej organizacji, co jest fundamentem skutecznego zarządzania finansami.