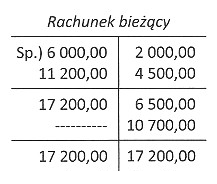

Saldo końcowe konta Rachunek bieżący jest debetowe i wynosi 10 700,00, ponieważ oznacza to, że suma transakcji po stronie debetowej przewyższa sumę transakcji po stronie kredytowej. W praktyce, saldo debetowe wskazuje na sytuację, w której właściciel konta wydał więcej środków, niż posiada na swoim rachunku. Przykładowo, jeśli klient posiada limit debetowy, może on korzystać z dodatkowych funduszy, które są dostępne do wykorzystania. W przypadku równych sum po obu stronach, saldo jest zerowe, co oznacza brak aktywności finansowej. Dobre praktyki bankowe zalecają regularne monitorowanie salda, aby unikać nieplanowanych wydatków, które mogą prowadzić do zadłużenia. Rachunki bieżące są implementowane w różnych typach działalności gospodarczej, a saldo debetowe może być użyteczne przy planowaniu budżetu, pozwalając przedsiębiorcom lepiej zarządzać swoimi finansami.

Wybierając odpowiedzi, które wskazują na saldo kredytowe, wprowadza się poważne nieporozumienia związane z funkcjonowaniem konta Rachunek bieżący. Saldo kredytowe sugeruje, że właściciel konta ma do dyspozycji dodatkowe środki, co w tym przypadku jest błędne. W momencie, gdy saldo jest większe po stronie debetowej niż po stronie kredytowej, oznacza to, że konta są obciążone, a nie posiadają nadwyżek. Przykładowo, saldo kredytowe wynoszące 17 200,00 lub 10 700,00 mogłoby sugerować, że na koncie znajdują się oszczędności lub nadwyżka, co nie ma miejsca w omawianej sytuacji. Przyczyny takich błędnych interpretacji mogą wynikać z mylnego założenia, że debet i kredyt są synonimami, co jest nieprawdziwe w kontekście rachunkowości. Właściwe rozumienie różnicy między tymi terminami jest kluczowe dla zarządzania finansami osobistymi i biznesowymi. Przykłady takich błędnych przekonań mogą prowadzić do nieodpowiednich decyzji finansowych, które wpływają na zdolność do podejmowania właściwych działań w zarządzaniu budżetem.