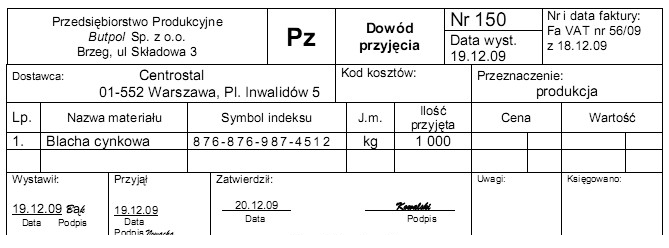

Poprawna odpowiedź wynika z zastosowania zasady rachunkowości, zgodnie z którą wartość towaru wprowadzana do ewidencji jest obliczana na podstawie iloczynu ilości nabytych materiałów oraz ich ceny jednostkowej. W tym przypadku spółka zakupiła 1 000 kg blachy cynkowej po cenie 6 zł za kilogram. Aby obliczyć całkowitą wartość, należy pomnożyć 1 000 kg przez 6 zł, co daje 6 000 zł. Taki sposób wyceny jest zgodny z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), które podkreślają znaczenie rzetelności oraz przejrzystości w przedstawianiu danych finansowych. Praktycznie, prawidłowe wyprowadzanie wartości towarów wpływa na dokładność sprawozdań finansowych firmy, co jest kluczowe dla podejmowania strategicznych decyzji. Dlatego zrozumienie tej zasady jest fundamentem dla każdego specjalisty w dziedzinie rachunkowości.

Analizując błędne odpowiedzi, można zauważyć kilka typowych problemów, które prowadzą do błędnych konkluzji. Na przykład, odpowiedź 5 000 zł może sugerować, że osoba próbująca wyliczyć wartość blachy mogła pomylić ilość zakupionego materiału lub zastosować niewłaściwą cenę jednostkową. Przyjmując, że ktoś obliczył wartość na podstawie 833 kg, uzyskuje niewłaściwy wynik. Z kolei odpowiedź 7 320 zł może wynikać z niepoprawnego zastosowania stawki VAT lub innych obliczeń związanych z dodatkowymi kosztami, które nie mają miejsca w przypadku prostych zakupów materiałów. Wreszcie, odpowiedź 6 100 zł może sugerować błąd zaokrąglenia lub dodania nieistniejących kosztów transportu w kwocie zakupu. Ważne jest, aby podczas analizy takich pytań zwracać uwagę na ścisłe przestrzeganie zasad rachunkowości, a także na to, że wartość w ewidencji odzwierciedla jedynie koszty zakupu materiałów, nie uwzględniając innych wydatków, które mogą wystąpić później. Zrozumienie tych koncepcji jest kluczowe dla unikania błędów w rachunkowości, które mogą prowadzić do nieprawidłowego raportowania finansowego.