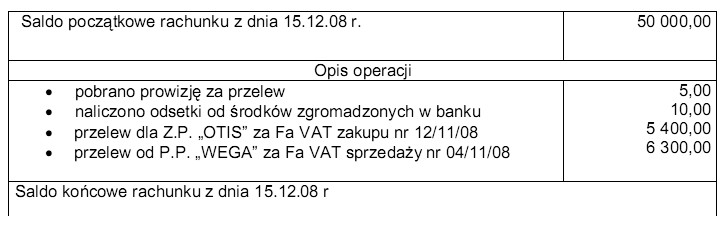

Twoja odpowiedź jest poprawna, ponieważ saldo końcowe rachunku bankowego wynosi 50 905 zł. Proces obliczania salda polega na systematycznym uwzględnianiu wszystkich operacji bankowych. W tym przypadku zaczynamy od salda początkowego wynoszącego 50 000 zł, a następnie odliczamy prowizję za przelew. To pokazuje znaczenie precyzyjnego śledzenia wszelkich kosztów związanych z operacjami bankowymi. Po odjęciu prowizji uzyskujemy 49 995 zł, a następnie dodajemy naliczone odsetki, co pokazuje, że bank może przynosić zyski nawet na niskich saldach. Następnie, po wykonaniu przelewu do Z.P. "OTIS", saldo spada do 44 605 zł. Ostatecznie, dodanie przelewu od P.P. "WEGA" za Fa VAT sprzedaży prowadzi nas do końcowego salda 50 905 zł. To podkreśla znaczenie zarządzania przepływami finansowymi oraz umiejętności analizy operacji bankowych, co jest kluczowe w praktyce finansowej.

Wybór innej odpowiedzi może wynikać z niepełnego zrozumienia procesu obliczania salda końcowego na rachunku bankowym. Niezrozumienie, jak poszczególne operacje wpływają na saldo, może prowadzić do błędnych wniosków. Na przykład, jeśli ktoś wybiera 49 095 zł, może błędnie zakładać, że po odjęciu prowizji i dodaniu odsetek saldo powinno maleć, a nie rosnąć. Taki błąd myślowy może wynikać z nieodpowiedniego śledzenia wszystkich transakcji. Kolejną typową pomyłką jest ignorowanie wpływu przelewów na saldo. W przypadku przelewu do Z.P. "OTIS" za Fa VAT zakupu, saldo powinno być obliczone jako 44 605 zł po odjęciu tej kwoty od poprzedniego stanu. Każda transakcja ma swoje konsekwencje finansowe, a ich odpowiednie uwzględnienie jest kluczowe dla prawidłowego zarządzania finansami. Warto również zwrócić uwagę na to, że pomijanie jakiejkolwiek operacji (np. naliczone odsetki) prowadzi do zafałszowania wyniku końcowego. Dlatego tak istotne jest, aby śledzić wszystkie operacje na rachunku, aby właściwie obliczyć saldo końcowe. Zrozumienie tych koncepcji jest kluczowe w praktyce finansowej i zarządzaniu osobistymi lub firmowymi finansami.