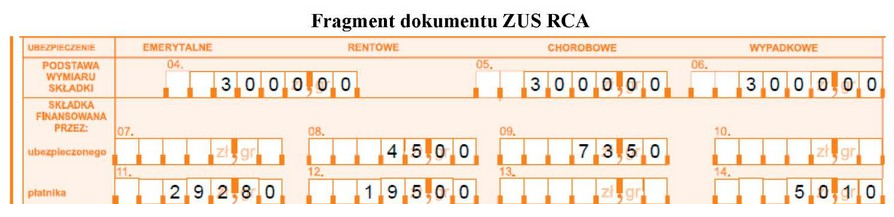

Wysokość składki na ubezpieczenie emerytalne finansowane przez ubezpieczonego wynosi 292,80 zł i jest obliczana na podstawie podstawy wymiaru składki oraz stawki procentowej. W tym przypadku, podstawą jest kwota 3000,00 zł, a stawka emerytalna to 9,76%. Aby obliczyć wysokość składki, stosujemy wzór: podstawę mnożymy przez stawkę, co daje 3000 zł * 0,0976 = 292,80 zł. Należy pamiętać, że prawidłowe obliczenia składek są kluczowe dla zarządzania finansami emerytalnymi. W praktyce, błędne ustalenie wysokości składek może prowadzić do niedopłat lub nadpłat, co wpływa na przyszłe świadczenia emerytalne. Warto również znać aktualne stawki procentowe, które mogą się zmieniać, a ich znajomość przyczyni się do efektywnego planowania finansowego. Dobre praktyki w zarządzaniu składkami obejmują regularne monitorowanie zmian w przepisach oraz konsultacje z doradcami finansowymi w celu zapewnienia zgodności z obowiązującymi normami.

Wybór niewłaściwej kwoty składki na ubezpieczenie emerytalne może wynikać z kilku przyczyn. Osoby wybierające 270,00 zł mogą błędnie założyć, że stawka procentowa jest niższa lub podstawy wymiaru są odmiennie interpretowane. Przy takich obliczeniach warto zwrócić uwagę na standardy obliczania składek, które opierają się na precyzyjnych danych źródłowych. Z kolei wybór 195,00 zł może sugerować szereg nieporozumień dotyczących zestawienia podstawy wymiaru z aktualnymi stawkami. Często błędy te są wynikiem braków w znajomości przepisów dotyczących ubezpieczeń społecznych, co prowadzi do mylnych oszacowań. Z kolei kwota 585,60 zł, będąca najwyższą z podanych, może wynikać z mylnego założenia o stosowaniu podwyższonej stawki lub podstawy. Kluczowe jest zrozumienie, że wysokość składki emerytalnej nie może przekraczać ustalonych norm, a błędne założenia mogą prowadzić do poważnych konsekwencji finansowych i prawnych. Analizując problem, warto przyjrzeć się także, jak zmiany w przepisach mogą wpływać na wysokość składek i jakie są praktyczne implikacje tych zmian w kontekście planowania emerytalnego.