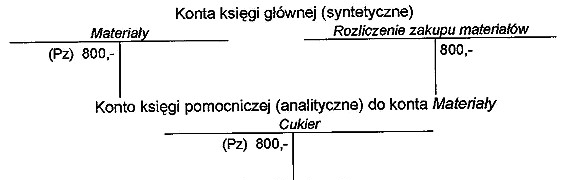

W cukierni przyjęcie cukru do magazynu zaksięgowano na następujących kontach. Według jakiej zasady została zaksięgowana operacja gospodarcza?

Odpowiedzi

Informacja zwrotna

Zgadza się, odpowiedź wskazująca na podwójne i powtarzane księgowanie jest prawidłowa. W podwójnym księgowaniu każda operacja gospodarcza jest rejestrowana na dwóch kontach, co zapewnia równowagę debetu i kredytu. W tym przypadku przyjęcie cukru do magazynu zostało zarejestrowane na koncie głównym 'Materiały' oraz koncie pomocniczym 'Cukier'. Zastosowanie zasady powtarzanego księgowania polega na tym, że zapis na koncie pomocniczym jest identyczny z zapisami na koncie głównym. Przykładowo, operacje przyjęcia i wydania towarów w firmie powinny być zawsze rejestrowane na odpowiednich kontach, aby zapewnić pełną przejrzystość finansową. Taka praktyka jest częścią standardów rachunkowości, które wymagają, by każda transakcja była dokładnie udokumentowana, co również ułatwia audit i kontrolę finansową. Utrzymanie dokładnych zapisów na obu kontach jest kluczowe dla analizy finansowej oraz podejmowania decyzji opartych na danych.

Analizując pozostałe odpowiedzi, warto zauważyć, że jednostronne księgowanie odnosi się do ewidencjonowania operacji tylko na jednym koncie, co stoi w sprzeczności z zasadą podwójnego księgowania. W kontekście przyjęcia cukru do magazynu nie można zarejestrować operacji tylko na jednym koncie, gdyż prowadziłoby to do nieprawidłowej ewidencji. Zasada ta jest fundamentalna w rachunkowości, ponieważ każda operacja musi być odzwierciedlona na dwóch kontach, co zapewnia równowagę finansową. Odpowiedzi odnoszące się do prostego księgowania również są nieprawidłowe, gdyż nie uwzględniają one potrzeby dokładnego dokumentowania każdej transakcji. Proste księgowanie sugeruje rejestrowanie operacji bez detali, co może prowadzić do nieścisłości w raportowaniu finansowym. Praktyka taka z kolei narusza zasady rzetelności i przejrzystości, które są kluczowe dla wiarygodności sprawozdań finansowych. Ponadto, powtarzane księgowanie, mimo że może wydawać się sensowne, nie jest wystarczające jako samodzielny sposób ewidencjonowania. Niezbędne jest, aby każdy zapis był dokładny i oparty na pełnej dokumentacji, co pozwala uniknąć błędów i nieporozumień w analizie finansowej.