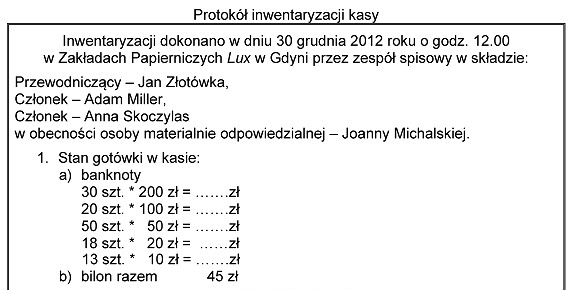

Poprawna odpowiedź to 165 zł, co oznacza, że różnica między stanem księgowym a rzeczywistym stanem gotówki w kasie wynosi właśnie tę kwotę. Aby obliczyć niedobór, należy dokładnie zsumować wszystkie nominały banknotów i monet znajdujące się w kasie. W przypadku, gdy rzeczywisty stan gotówki jest niższy od stanu księgowego, mówimy o niedoborze, który w tym przypadku wynosi 165 zł. Należy pamiętać, że w praktyce bankowej i finansowej takie sytuacje wymagają skrupulatności oraz ścisłego przestrzegania procedur inwentaryzacyjnych. Zarządzanie środkami pieniężnymi w firmie powinno być zgodne z wytycznymi zawartymi w Ustawie o rachunkowości oraz standardami audytu wewnętrznego, które kładą nacisk na odpowiedzialność kasjera za stan gotówki w kasie. Warto również podkreślić, że każda inwentaryzacja powinna być dokumentowana i analizowana, aby unikać podobnych sytuacji w przyszłości, a także w celu zapewnienia transparentności w zarządzaniu finansami.

Analizując błędne odpowiedzi, warto zwrócić uwagę na źródła potencjalnych pomyłek w obliczeniach oraz interpretacji sytuacji. W przypadku odpowiedzi, które wskazują kwoty wyższe niż 165 zł, mogą one wynikać z błędnej sumy nominałów. Często w takich przypadkach osoby obliczające stan gotówki mogą nie uwzględnić wszystkich banknotów lub monet, co prowadzi do zawyżenia niedoboru. Dodatkowo, nieprawidłowe podejście do obliczeń może być efektem nieuwagi lub braku systematycznego podejścia do inwentaryzacji. Należy pamiętać, że każdy element gotówki w kasie powinien być skrupulatnie zanotowany, a ewentualne błędy w obliczeniach powinny być natychmiast korygowane. W praktyce, aby uniknąć takich niedoróbek, zaleca się stosowanie procedur kontrolnych oraz regularne szkolenie pracowników odpowiedzialnych za zarządzanie gotówką. Utrzymywanie aktualnych zapisów i dokumentacji mógłby również pomóc w szybszym identyfikowaniu niezgodności. Wiele organizacji stosuje różnorodne metody audytu wewnętrznego, by zapewnić, że procesy inwentaryzacji są zgodne z obowiązującymi standardami i praktykami branżowymi.