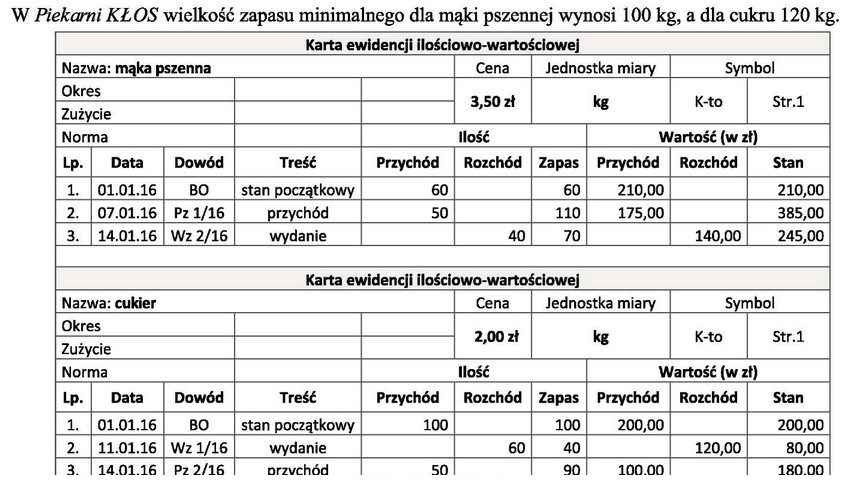

W Piekarni KŁOS wielkość zapasu minimalnego dla mąki pszennej wynosi 100 kg, a dla cukru 120 kg.

Odpowiedzi

Informacja zwrotna

Odpowiedź o 30 kg mąki pszennej i 30 kg cukru jest prawidłowa, ponieważ dokładnie odzwierciedla różnicę między minimalnymi zapasami a aktualnymi stanami zapasów. W przypadku mąki pszennej minimalny zapas wynosi 100 kg, co oznacza, że gdy na koniec okresu posiadamy 70 kg, brakuje nam 30 kg, aby osiągnąć wymaganą wartość. Podobna sytuacja ma miejsce w przypadku cukru: minimalny zapas wynosi 120 kg, a jeśli końcowy stan to 90 kg, to także brakuje 30 kg. Takie obliczenia są kluczowe w zarządzaniu zapasami, ponieważ pozwalają na optymalizację procesów produkcyjnych oraz unikanie przestojów związanych z brakiem surowców. Praktyczne zastosowanie takich wyliczeń znajdziemy w planowaniu zamówień, gdzie odpowiednie ustalenie minimalnych zapasów jest zgodne z dobrymi praktykami w obszarze logistyki i zarządzania łańcuchem dostaw. Warto również zaznaczyć, że regularne monitorowanie stanów magazynowych przyczynia się do efektywniejszego zarządzania kosztami i zwiększenia rentowności działalności.

Wybór odpowiedzi, która nie uwzględnia poprawnych różnic w zapasach, może prowadzić do poważnych problemów z zarządzaniem surowcami. Na przykład, jeśli ktoś wybiera odpowiedź, w której brakuje 40 kg mąki pszennej i 10 kg cukru, to nie uwzględnia, że minimalny zapas dla mąki wynosi 100 kg, a dla cukru 120 kg. Przy braku 40 kg mąki sugeruje to, że stan zapasu wynosiłby 60 kg, co jest niezgodne z założeniem. Każda pomyłka w obliczeniach może prowadzić do niewłaściwego planowania zakupów, co w efekcie może skutkować opóźnieniami w produkcji, a nawet przestojami. Obliczenia takie są nie tylko istotne dla bieżącej produkcji, ale również dla prognozowania przyszłych potrzeb. Prawidłowe ustalenie minimalnych zapasów i ich monitorowanie to kluczowe elementy strategii zaopatrzenia, które powinny być oparte na rzetelnych danych i analizach, zgodnych z zasadami lean management czy just-in-time. Na koniec, ignorowanie potrzeby dokładnych obliczeń może prowadzić do marnotrawstwa zasobów i wpływać negatywnie na rentowność firmy, co jest szczególnie istotne w branży spożywczej, gdzie surowce mają krótki okres przydatności do spożycia.