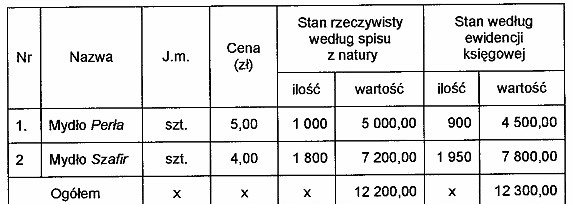

Wybór 400 zł jako wartości kompensaty jest poprawny, ponieważ odzwierciedla on zasady ewidencji stanu zapasów oraz metodologii kompensacji niedoborów i nadwyżek. Kompensacja polega na zrównoważeniu ilości towarów, co w praktyce oznacza, że nadwyżki są wykorzystywane do pokrywania niedoborów. W tym przypadku, po przeanalizowaniu sporządzonego spisu, ustalono, że pozostała wartość po kompensacji wynosi 100 zł. Mnożąc tę wartość przez cenę mydła Szafir, ustaloną na 4 zł/szt., otrzymujemy wartość kompensaty równą 400 zł. Tego typu podejście jest zgodne z zasadami finansowego zarządzania zapasami, które zalecają efektywne zbalansowanie towarów w celu optymalizacji kosztów. Przy stosowaniu tej metody, przedsiębiorstwa mogą znacząco poprawić dokładność swoich ewidencji oraz osiągnąć lepszą kontrolę nad stanami magazynowymi, co jest kluczowe w branży handlowej.

Wybierając inne kwoty jako wartość kompensaty, można wpaść w pułapki myślowe związane z nieprawidłowym zrozumieniem procesu kompensacji. Na przykład, odpowiedzi takie jak 200 zł, 100 zł czy 50 zł, mogą wynikać z błędnego założenia, że kompensacja nie zawsze wymaga uwzględnienia całkowitej wartości nadwyżki czy niedoboru w kontekście ich rzeczywistej ceny jednostkowej. W praktyce, kluczowym elementem tego procesu jest nie tylko ustalenie wartości niedoborów i nadwyżek, ale także ich prawidłowe skompensowanie według zasady „mniejsza ilość, mniejsza cena”. Ignorowanie tej zasady prowadzi do błędnych obliczeń, co może skutkować nieprawidłowymi decyzjami finansowymi. Również przyjęcie zbyt niskiej wartości kompensacji może wynikać z nieprawidłowego oszacowania wartości jednostkowej towaru. Warto zwrócić uwagę, że dobra praktyka w zarządzaniu zapasami zakłada stosowanie odpowiednich metod ewidencji, które pozwalają na dokładne śledzenie wartości i ilości towarów w magazynie, co w utrzymaniu rentowności przedsiębiorstwa jest kluczowe.