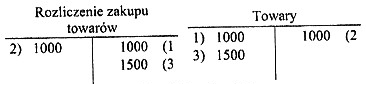

W przedsiębiorstwie przyjęto do magazynu zakupione towary na podstawie dowodu Pz. Zamieszczony schemat przedstawia błędny zapis operacji gospodarczej oraz poprawę błędu poprzez zastosowanie storna czarnego pełnego. Zastosowanie tego sposobu poprawy błędów księgowych powoduje

Odpowiedzi

Informacja zwrotna

Zastosowanie storna czarnego pełnego w celu korekty błędnych zapisów księgowych skutkuje zwiększeniem obrotów na kontach. Proces ten polega na wprowadzeniu zapisu po przeciwnej stronie konta, co powoduje wzrost obrotów na obu kontach bez zmiany ich salda. W praktyce, jeśli popełniono błąd w księgowaniach, storno czarne pozwala na skorygowanie i jednoczesne uwzględnienie błędnego obrotu, co jest zgodne z zasadami rachunkowości. Istotne jest, aby pamiętać, że storno czarne nie zmienia wartości salda, ale wpływa na dynamikę obrotów, co może być kluczowe w analizach finansowych i raportowaniu. Przykładem może być sytuacja, w której towar został błędnie zaksięgowany na koncie przychodów, a późniejsze storno czarne powoduje, że zarówno konto przychodów, jak i konto kosztów zyskują na obrotach, co odzwierciedla realistyczny obraz sytuacji finansowej przedsiębiorstwa. Takie procedury korekcyjne są standardem w praktykach księgowych i są niezwykle ważne dla utrzymania integralności danych finansowych.

Odpowiedzi sugerujące zmniejszenie salda kont bądź obrotów na kontach zawierają fundamentalne błędy w zrozumieniu działania storna czarnego. Często myślenie o saldzie jako o wartości, która może w wyniku storna ulec obniżeniu, jest mylne. Saldo konta jest efektem wszystkich dokonanych zapisów, a storno czarne, polegające na zapisaniu błędnego wpisu po przeciwnej stronie, w rzeczywistości wprowadza dodatkowy zapis, który równoważy pierwotną transakcję. Z tego powodu saldo pozostaje niezmienne, a obroty na kontach wzrastają. Użytkownicy często mylnie zakładają, że poprzez storno można „usunąć” wcześniejsze błędy, co jest niezgodne z zasadami rachunkowości. W rzeczywistości, storno nie tylko nie zmienia wartości salda, ale także służy jako dokumentacja korygująca, co jest zgodne z najlepszymi praktykami księgowymi. Zrozumienie, że storno czarne nie redukuje wartości zapisów, ale raczej dokumentuje ich korektę, jest kluczowe w prawidłowym prowadzeniu ksiąg rachunkowych. W efekcie, odpowiedzi wskazujące na zmniejszenie salda kont bądź obrotów są oparte na błędnych założeniach dotyczących funkcji storna w księgowości, co może prowadzić do poważnych nieporozumień w analizie finansowej i zarządzaniu danymi księgowymi.