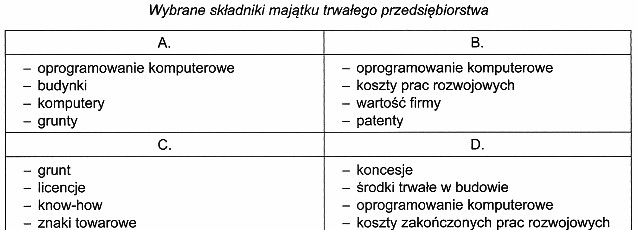

Odpowiedź B jest prawidłowa, ponieważ skupia się na grupie składników zaliczanych do wartości niematerialnych i prawnych, które obejmują prawa majątkowe o charakterze nienamacalnym. Przykłady takie jak oprogramowanie komputerowe, patenty czy wartość firmy są kluczowe w kontekście nowoczesnych przedsiębiorstw. Wartości niematerialne i prawne są istotne dla bilansowania aktywów, gdyż mogą przyczynić się do wzrostu wartości firmy oraz jej konkurencyjności na rynku. Na przykład, posiadanie zaawansowanego oprogramowania może zwiększyć efektywność operacyjną przedsiębiorstwa, a zarejestrowany patent może generować przychody poprzez licencjonowanie. Zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSR), wartości niematerialne powinny być identyfikowane i odpowiednio wyceniane, co pozwala na lepsze zarządzanie zasobami firmy oraz planowanie przyszłych inwestycji.

Wybór niewłaściwej odpowiedzi wskazuje na nieporozumienia dotyczące klasyfikacji składników majątku, szczególnie w kontekście wartości niematerialnych i prawnych. Często mylnie utożsamiane są one z aktywami materialnymi, które są namacalne i mają fizyczną postać, jak nieruchomości czy maszyny. Wartości niematerialne i prawne, takie jak oprogramowanie, patenty czy koszty rozwoju, są z kolei nienamacalne, ale mają istotne znaczenie dla działalności biznesowej. Prawidłowe zrozumienie tych składników jest kluczowe dla prawidłowego przygotowania sprawozdań finansowych. Wiele osób błędnie interpretuje, że elementy dotyczące nieruchomości lub maszyny mogą być klasyfikowane jako wartości niematerialne. W rzeczywistości, błędna klasyfikacja może prowadzić do nieprawidłowego oszacowania wartości firmy oraz jej aktywów, co z kolei może wpłynąć na decyzje inwestycyjne oraz strategię rozwoju. Zastosowanie standardów takich jak Międzynarodowe Standardy Rachunkowości (MSR) zapewnia, że wszystkie składniki są odpowiednio klasyfikowane i wyceniane, co jest niezbędne dla przejrzystości i wiarygodności finansowej. Dlatego ważne jest, aby dokładnie rozumieć różnice między tymi kategoriami aktywów i ich wpływ na działalność przedsiębiorstwa.