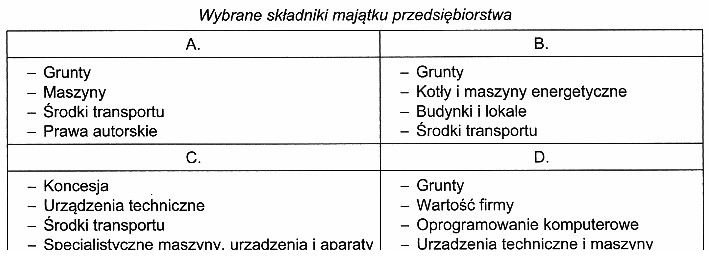

Grupa B jest poprawnym wyborem, ponieważ odnosi się do składników zaliczanych do środków trwałych, które są kluczowe dla działalności przedsiębiorstwa. Środki trwałe to aktywa, które mają przewidywaną użyteczność dłuższą niż jeden rok i są wykorzystywane w procesach produkcyjnych lub usługowych. Przykłady obejmują grunty, budynki, maszyny i urządzenia, które są niezbędne dla prawidłowego funkcjonowania firmy. Zgodnie z polskimi przepisami prawa, środki trwałe klasyfikowane są według Krajowego Standardu Rachunkowości, co umożliwia przedsiębiorstwom precyzyjne ustalanie wartości oraz amortyzacji tych aktywów. Właściwe zarządzanie środkami trwałymi jest nie tylko istotne dla efektywności operacyjnej, ale również dla planowania finansowego oraz strategii rozwoju firmy. Umożliwia to optymalne wykorzystanie zasobów, co w dłuższej perspektywie wpływa na zwiększenie konkurencyjności na rynku.

Wybór innej grupy niż B może wynikać z nieporozumienia w zakresie definicji środków trwałych oraz ich klasyfikacji. Środki trwałe różnią się od innych aktywów, takich jak zapasy czy należności, ponieważ są to zasoby o dłuższym okresie użytkowania. Odpowiedzi, które nie odnoszą się do konkretnej grupy zawierającej elementy takie jak grunty, maszyny czy budynki, mogą prowadzić do błędnych wniosków co do struktury majątku przedsiębiorstwa. Często myśląc o środkach trwałych, można skupić się na takich ich aspektach jak amortyzacja czy koszt nabycia, co może zniekształcać obraz ich rzeczywistej roli w działalności gospodarczej. Osoby wybierające niepoprawne odpowiedzi mogą również pomijać kluczowe elementy, takie jak zastosowanie, które ma znaczenie w kontekście finansowym i operacyjnym firmy. Zrozumienie, czym są środki trwałe i jakie składniki do nich należą, jest fundamentalne dla efektywnego zarządzania przedsiębiorstwem oraz planowania jego przyszłości. Dlatego ważne jest, aby przyjrzeć się definicjom i klasyfikacjom w kontekście obowiązujących przepisów prawa oraz standardów rachunkowości.