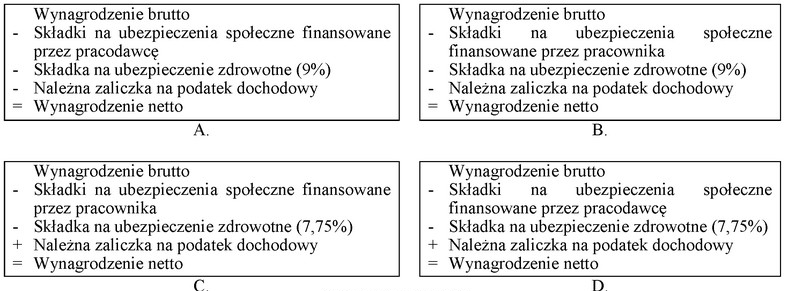

Odpowiedź B jest poprawna, ponieważ prawidłowy schemat wyliczania wynagrodzenia netto dla pracownika zatrudnionego na podstawie umowy o pracę obejmuje kilka kluczowych kroków. Przede wszystkim, od wynagrodzenia brutto należy odjąć składki na ubezpieczenia społeczne, które są obowiązkowe i finansowane przez pracownika. Te składki obejmują m.in. składkę emerytalną, rentową oraz chorobową. Następnie, należy uwzględnić składkę na ubezpieczenie zdrowotne, która w Polsce wynosi 9% wynagrodzenia brutto. Ostatecznym krokiem jest odjęcie zaliczki na podatek dochodowy, która jest obliczana na podstawie dochodu pomniejszonego o składki na ubezpieczenia społeczne i zdrowotne. Przy zastosowaniu tych kroków, otrzymujemy wynagrodzenie netto, które jest kwotą, jaką pracownik rzeczywiście otrzymuje na rękę. Taki schemat jest zgodny z aktualnymi przepisami prawa oraz standardami rachunkowości, które jasno określają, jak należy wyliczać wynagrodzenia. Przykładem może być pracownik z wynagrodzeniem brutto 5000 zł, którego wynagrodzenie netto po odliczeniach wyniesie około 3600 zł, co ilustruje znaczenie precyzyjnego liczenia składek i podatków.

Podejście do obliczania wynagrodzenia netto bez zastosowania właściwych odliczeń prowadzi do poważnych błędów w interpretacji przepisów prawa pracy oraz standardów rachunkowości. Pominięcie składek na ubezpieczenia społeczne, takie jak emerytalne, rentowe oraz chorobowe, skutkuje niezgodnością z obowiązującymi przepisami. Składki te nie tylko są obowiązkowe, ale także chronią pracownika w przypadku utraty zdolności do pracy. W przypadku pominięcia składki zdrowotnej, pracownik naraża się na brak ubezpieczenia w razie potrzeby skorzystania z opieki zdrowotnej. Kolejnym typowym błędem jest niewłaściwe obliczenie zaliczki na podatek dochodowy. Zaliczka ta nie powinna być obliczana na podstawie wynagrodzenia brutto, lecz po uwzględnieniu wszystkich odliczeń. Użytkownicy często mylą wynagrodzenie netto z brutto, co prowadzi do zafałszowania rzeczywistych kosztów pracy. Przy braku właściwego zrozumienia tych zasad, można łatwo wprowadzić w błąd nie tylko siebie, ale także całe przedsiębiorstwo, co może skutkować sankcjami ze strony organów podatkowych. Przykładowo, pracownik, który mylnie obliczy swoje wynagrodzenie, może być zaskoczony niskim wpływem na konto, co negatywnie wpłynie na jego finanse osobiste oraz zaufanie do pracodawcy.