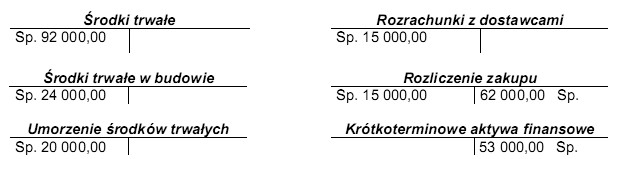

Wybrana odpowiedź wskazuje na konta, które są nieprawidłowo otwarte, z uwagi na klasyfikację i saldo początkowe tych kont. 'Umorzenie środków trwałych' i 'Rozrachunki z dostawcami' to konta pasywne, które powinny mieć saldo początkowe po stronie Ma, co oznacza, że zostały zasilone środkami z zewnątrz lub obciążone. Z kolei konto 'Krótkoterminowe aktywa finansowe' jest kontem aktywnym, które powinno mieć saldo początkowe po stronie Wn; saldo po stronie Ma dla tego konta jest nieprawidłowe, ponieważ oznaczałoby, że środki zostały usunięte z aktywów. Prawidłowe prowadzenie ksiąg rachunkowych wymaga ścisłego przestrzegania zasad klasyfikacji kont, co jest kluczowe dla zapewnienia rzetelności i przejrzystości sprawozdań finansowych. Przykładem dobrych praktyk w tym zakresie jest regularne szkolenie pracowników księgowości oraz audyty zewnętrzne, które mogą pomóc w identyfikacji i eliminacji błędów w prowadzeniu ksiąg.

Wybór kont, które wydają się nieprawidłowo otwarte, może wynikać z nieporozumienia dotyczącego podstawowych zasad księgowości. Istnieją różne kategorie kont, a kluczową sprawą jest właściwe przyporządkowanie sald początkowych do odpowiednich stron kont. W przypadku kont pasywnych, takich jak 'Umorzenie środków trwałych' i 'Rozrachunki z dostawcami', saldo powinno być prowadzone po stronie Ma. Użytkownicy często mylą tę zasadę, co prowadzi do błędnych założeń dotyczących stanu kont. Przykładowo, w przypadku konta 'Krótkoterminowe aktywa finansowe', które jest kontem aktywnym, saldo początkowe powinno być po stronie Wn, co oznacza, że środki są dostępne dla firmy. Błędy w klasyfikacji kont mogą wynikać z braku zrozumienia zasad rachunkowości lub przyzwyczajeń, które nie są zgodne z obowiązującymi standardami, takimi jak Międzynarodowe Standardy Rachunkowości. Ważne jest, aby księgowi i pracownicy działów finansowych regularnie uczestniczyli w szkoleniach oraz korzystali z aktualnych materiałów edukacyjnych, aby unikać takich nieporozumień.