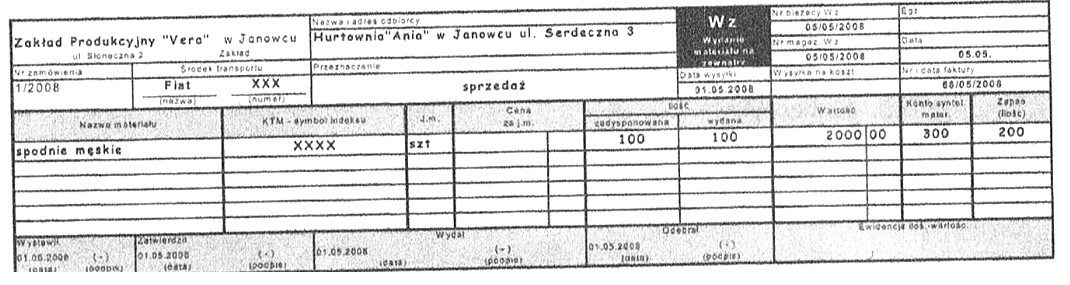

Prawidłowa odpowiedź to 20 zł, ponieważ została ona obliczona na podstawie wartości całkowitej wydanych towarów oraz ich ilości. W sytuacji, gdy pracownik wystawił dokument WZ, powinien był również obliczyć cenę jednostkową, co jest fundamentalnym zadaniem w zarządzaniu magazynem i sprzedażą. Wartość całkowita towaru wyniosła 2000 zł, a wydano 100 sztuk. Aby obliczyć cenę jednostkową, wystarczy podzielić wartość całkowitą przez liczbę wydanych sztuk: 2000 zł / 100 sztuk = 20 zł. Tego rodzaju obliczenia są niezbędne w każdej organizacji zajmującej się dystrybucją, ponieważ pomagają w utrzymaniu przejrzystości w dokumentacji oraz w prawidłowym rozliczaniu zapasów. Zastosowanie tej metody w praktyce pozwala na dokładne monitorowanie kosztów i efektywne zarządzanie finansami przedsiębiorstwa, co jest zgodne z najlepszymi praktykami branżowymi.

Wybór innych wartości jako ceny jednostkowej może wynikać z kilku powszechnych błędów myślowych. Na przykład, jeśli ktoś wybrał 60 zł, mogło to być wynikiem założenia, że wartość całkowita towaru powinna być większa niż w rzeczywistości. Taki tok myślenia może prowadzić do błędnych interpretacji kosztów produkcji i ich wpływu na ceny sprzedaży. Możliwe, że osoba ta nie zważała na konieczność podziału wartości całkowitej przez liczbę wydanych sztuk, co jest kluczowe w obliczaniu ceny jednostkowej. Z kolei wybór wartości 200 zł lub 100 zł mógł być wynikiem pomyłki w obliczeniach lub błędnego założenia co do ilości sztuk. W obliczeniach kosztów niezwykle istotne jest dokładne zrozumienie relacji między wartością a ilością, aby uniknąć nieprawidłowych wniosków. W praktyce, niepoprawne obliczenia mogą prowadzić do poważnych problemów finansowych, na przykład zaniżenia lub zawyżenia kosztów, co wpływa na rentowność firmy. Dlatego tak ważne jest przestrzeganie odpowiednich procedur i standardów w zarządzaniu finansami i dokumentacją, aby zapewnić dokładność i przejrzystość. Wszelkie działania powinny być zgodne z zasadami rachunkowości oraz praktykami branżowymi, aby unikać nieporozumień i błędnych decyzji zarządczych.