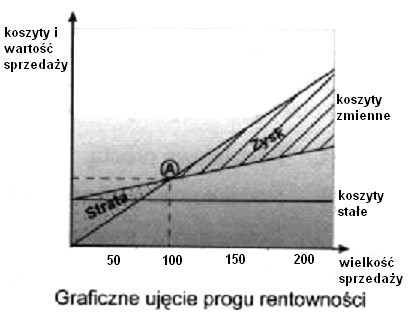

Wykres ukazuje zależność między wielkością sprzedaży a kosztami i wartością sprzedaży w wybranym przedsiębiorstwie. W punkcie "A" zwanym "progiem rentowności" przedsiębiorstwo

Odpowiedzi

Informacja zwrotna

Odpowiedź "osiąga zysk równy 'zero'" jest poprawna, ponieważ wskazuje na kluczowy moment w działalności przedsiębiorstwa, zwany progiem rentowności. W tym punkcie całkowite przychody ze sprzedaży są równe całkowitym kosztom, co oznacza, że nie generuje się ani zysku, ani straty. Jest to istotna koncepcja w zarządzaniu finansami, ponieważ jej zrozumienie pozwala przedsiębiorcom skutecznie planować działalność. Dla przykładu, jeśli firma produkuje i sprzedaje 1000 jednostek produktu za 10 zł każda, a całkowite koszty (stałe i zmienne) wynoszą 10 000 zł, to przychody wynoszą również 10 000 zł, co prowadzi do osiągnięcia progu rentowności. Wiedza na temat progu rentowności jest kluczowa dla podejmowania strategicznych decyzji, takich jak ustalanie cen, optymalizacja kosztów oraz ocena rentowności nowych projektów. W praktyce, przedsiębiorstwa często analizują ten próg, aby ustalić minimalne cele sprzedażowe, co jest zgodne z najlepszymi praktykami w dziedzinie zarządzania finansami.

Odpowiedzi sugerujące osiąganie zysku dodatniego, pokrycie jedynie kosztów zmiennych czy stałych, opierają się na błędnym zrozumieniu podstawowej koncepcji progu rentowności. Osiąganie zysku dodatniego w punkcie A nie jest możliwe, ponieważ oznaczałoby, że przychody przewyższają koszty, co jest sprzeczne z definicją progu rentowności. Podobnie, stwierdzenie, że przedsiębiorstwo może pokryć jedynie koszty zmienne, jest mylące, ponieważ w tym punkcie wszystkie koszty (zarówno stałe, jak i zmienne) są uwzględnione. Koszty stałe, takie jak wynajem biura czy pensje pracowników, muszą być pokryte, aby osiągnąć rentowność. Warto również zauważyć, że typowym błędem myślowym jest mylenie progu rentowności z poziomem zysku, co prowadzi do nieporozumień w analizie finansowej i planowaniu strategicznym. Wiedza o tym, że w punkcie A przedsiębiorstwo nie generuje zysku, jest kluczowa do podejmowania racjonalnych decyzji dotyczących sprzedaży i zarządzania kosztami.