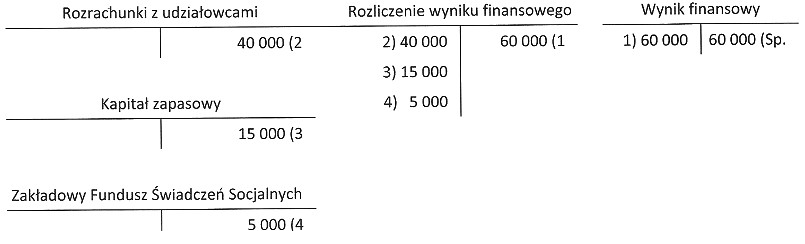

Odpowiedź 8 000 zł jest poprawna, ponieważ aby obliczyć dywidendę dla każdego udziałowca, musimy najpierw ustalić, jaką kwotę zysku netto spółka przeznacza na podział. Zysk netto sp. z o.o. po uwzględnieniu wszelkich odpisów, takich jak kapitał zapasowy i fundusz świadczeń dla pracowników (ZFŚS), zostaje podzielony równomiernie pomiędzy wszystkich udziałowców. W przypadku pięciu uczestników z równymi udziałami, kwota dywidendy dla każdego z nich wynosi 8 000 zł, co jest zgodne z zasadami podziału zysków w spółkach z o.o. oraz dobrymi praktykami w zakresie zarządzania finansami. Przykładem może być sytuacja, w której zysk netto spółki wyniósł 40 000 zł, a po odliczeniu 20 000 zł na kapitał zapasowy, pozostało 20 000 zł, które dzielimy na pięciu udziałowców, co daje 4 000 zł dla każdego. W tym przypadku kwota 8 000 zł sugeruje, że zysk netto był znacznie wyższy lub pozostałe kwoty były niższe, co jest kluczowe w praktyce finansowej.

Wybór kwot takich jak 3 000 zł, 12 000 zł czy 1 000 zł wynika z niezrozumienia podstawowych zasad podziału zysku w spółkach z o.o. Zwykle to, co może wydawać się atrakcyjną sumą, nie odzwierciedla rzeczywistego stanu finansowego spółki po uwzględnieniu obligatoryjnych odpisów, które są niezbędne do prawidłowego funkcjonowania spółki. Odpowiedzi 3 000 zł i 1 000 zł mogą sugerować, że osoba udzielająca odpowiedzi pomyliła proporcje między zyskiem a liczbą udziałowców, co jest kluczowym aspektem w obliczaniu dywidendy. Z kolei wybór 12 000 zł pokazuje błędne zrozumienie maksymalnej kwoty, jaką można przyznać wszystkim udziałowcom, co w praktyce finansowej i zgodnie z zasadami dobrego zarządzania jest niemożliwe, jeśli całkowity zysk netto jest znacznie wyższy. Zrozumienie reguł dotyczących dystrybucji zysku nie tylko wpływa na decyzje finansowe, ale także wiąże się z odpowiedzialnością prawną i finansową zarządu, który musi dbać o zrównoważony rozwój spółki oraz interesy jej udziałowców. Dlatego kluczowe jest, aby dokładnie znać zasady dotyczące dywidendy, znać przepisy oraz być świadomym wpływu wszelkich zobowiązań finansowych na ostateczny podział zysku.