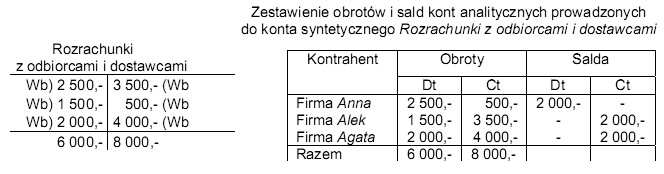

Zamieszczone urządzenia księgowe wykazują zapisy operacji gospodarczych. Po uzgodnieniu ewidencji syntetycznej z analityczną pracownik działu księgowości zamknie konto Rozrachunki z odbiorcami i dostawcami saldem

Odpowiedzi

Informacja zwrotna

Odpowiedź "jednocześnie debetowym - 2 000 zł i kredytowym - 4 000 zł" jest poprawna, ponieważ po uzgodnieniu ewidencji syntetycznej z analityczną, konto Rozrachunki z odbiorcami i dostawcami wykazuje dwa salda. Saldo debetowe w wysokości 2 000 zł oznacza, że firma ma należności od odbiorców, co jest powszechnie przyjętą praktyką w księgowości, gdzie zobowiązania są ujmowane w bilansie. Z drugiej strony, saldo kredytowe wynoszące 4 000 zł świadczy o zobowiązaniach wobec dostawców. W praktyce, poprawne rozliczenie tych sald jest kluczowe dla zachowania równowagi w ewidencji finansowej i weryfikacji płynności finansowej firmy. Zastosowanie tej wiedzy w codziennej pracy księgowego pozwala na skuteczne zarządzanie finansami przedsiębiorstwa oraz zapobieganie błędom, które mogą prowadzić do nieprawidłowego raportowania wyników finansowych. Dobrą praktyką jest regularne przeglądanie i uzgadnianie tych ewidencji, co pozwala na bieżąco monitorować sytuację finansową firmy.

Wybór odpowiedzi, która sugeruje jedynie debetowe lub jedynie kredytowe saldo, jest nieprawidłowy, ponieważ nie odzwierciedla rzeczywistego stanu konta Rozrachunki z odbiorcami i dostawcami. Księgowość opiera się na zasadzie podwójnego zapisu, co oznacza, że każda transakcja musi być zapisana zarówno po stronie debetowej, jak i kredytowej. W przypadku, gdy konto wykazuje saldo debetowe w wysokości 2 000 zł, sugeruje to, że przewyższają należności od klientów nad zobowiązaniami względem dostawców. Z kolei saldo kredytowe w wysokości 4 000 zł wskazuje, że firma ma większe zobowiązania wobec dostawców niż należności od klientów, co jest typowe w relacjach handlowych. Nie uwzględnienie obu tych elementów prowadzi do błędnej interpretacji sytuacji finansowej firmy i może skutkować nieprawidłowym zarządzaniem płynnością finansową. Osoby odpowiadające na tego typu pytania powinny zwracać uwagę na to, że w praktyce konta księgowe często wykazują zarówno salda debetowe, jak i kredytowe, co jest niezbędne do zachowania prawidłowego bilansu. Ignorowanie tych faktów może prowadzić do niepełnych analiz i niekorzystnych decyzji finansowych w firmie.