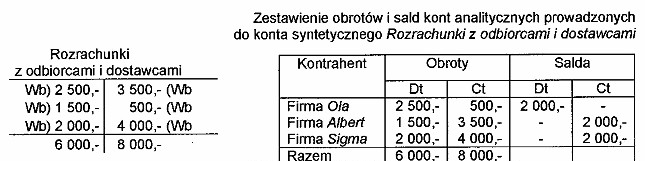

Zamieszczone urządzenia księgowe wykazują zapisy operacji gospodarczych: Po uzgodnieniu ewidencji syntetycznej z analityczną pracownik działu księgowości zamknie konto Rozrachunki z odbiorcami i dostawcami saldem

Odpowiedzi

Informacja zwrotna

Odpowiedź jest prawidłowa, ponieważ zamknięcie konta "Rozrachunki z odbiorcami i dostawcami" w księgowości wymaga uwzględnienia zarówno salda debetowego, jak i kredytowego. W tym przypadku saldo debetowe wynosi 2 000 zł, co oznacza należności, natomiast saldo kredytowe wynosi 4 000 zł, co wskazuje na zobowiązania. Zgodnie z zasadami rachunkowości, przy zamykaniu konta należy zrealizować wszystkie operacje wynikające z obydwu sald. Przykładowo, w przypadku braku uwzględnienia jednego z sald mogłoby dojść do błędnego przedstawienia sytuacji finansowej firmy, co z kolei prowadziłoby do nieprawidłowych decyzji zarządu. Dobre praktyki księgowe wymagają skrupulatności w ewidencji wszystkich operacji, co pozwala na rzetelne zarządzanie finansami przedsiębiorstwa oraz pełne przestrzeganie przepisów prawa. W związku z tym, poprawne zamknięcie konta "Rozrachunki z odbiorcami i dostawcami" jest kluczowe dla prawidłowego sporządzania sprawozdań finansowych i utrzymania przejrzystości w księgowości.

Wybór niepoprawnej odpowiedzi wskazuje na kilka powszechnych nieporozumień związanych z zasadami zamykania kont księgowych. Odpowiedzi wskazujące na wyłącznie jedno z sald, czy to debetowe, czy kredytowe, wskazują na brak zrozumienia podstawowych zasad rachunkowości, które wymagają uwzględnienia zarówno aktywów, jak i pasywów przy zamykaniu konta. Rachunkowość opiera się na podwójnej księgowości, w której każda transakcja wpływa na co najmniej dwa konta. Zatem, pomijając jedno z sald, naruszamy fundamentalne zasady ewidencji. Wyłącznie debetowe lub kredytowe zamknięcie konta prowadziłoby do błędnego obrazu sytuacji finansowej firmy, co mogłoby skutkować błędnymi decyzjami strategicznymi. Przykładowo, jeśli zamknęlibyśmy konto tylko na podstawie salda kredytowego, to zobowiązania zostałyby zarejestrowane, ale należności pozostałyby niezauważone, co w konsekwencji wpłynęłoby na kształtowanie się płynności finansowej przedsiębiorstwa. Ponadto, takie podejście jest w sprzeczności z dobrymi praktykami księgowymi, które wymagają szczegółowego i kompleksowego podejścia do ewidencjonowania wszystkich operacji. Warto zatem zrozumieć, że każda operacja gospodarcza powinna być dokładnie analizowana, aby zapewnić pełną zgodność z zasadami rachunkowości oraz zwiększyć dokładność raportów finansowych.