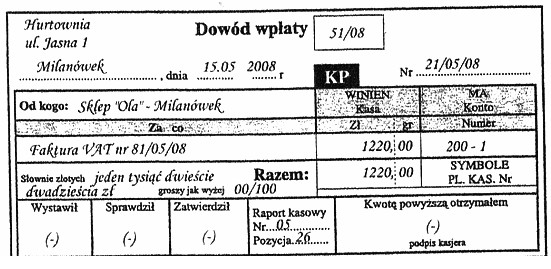

Odpowiedź "przyjęcia przez kasjera gotówki do kasy" jest poprawna, ponieważ dowód wpłaty jest dokumentem księgowym, który potwierdza fakt dokonania wpłaty gotówki do kasy przedsiębiorstwa. Jest to istotny element procesu księgowego, który zapewnia przejrzystość oraz kontrolę finansową. Dowód wpłaty zawiera istotne informacje, takie jak data wpłaty, kwota oraz dane odbiorcy płatności, co pozwala na skuteczne dokumentowanie transakcji. W praktyce, prawidłowe wykorzystanie dokumentów księgowych, takich jak dowody wpłaty, jest kluczowe dla zachowania zgodności z przepisami prawa oraz standardami rachunkowości. Umożliwia to także audytorom i kontrolerom wewnętrznym weryfikację poprawności operacji finansowych. Dodatkowo, stosowanie odpowiednich dokumentów księgowych wspiera zarządzanie płynnością finansową oraz budżetowaniem, co jest niezbędne dla stabilności każdej organizacji.

Odpowiedzi, które wskazują na wypłatę gotówki z konta przedsiębiorstwa, wydanie przez kasjera gotówki z kasy lub otrzymanie przez przedsiębiorstwo kredytu bankowego, opierają się na błędnym rozumieniu funkcji i charakterystyki dokumentów księgowych. Wypłata gotówki z konta przedsiębiorstwa zazwyczaj wiąże się z innymi dokumentami, takimi jak zlecenia płatnicze, które nie są bezpośrednio związane z dowodem wpłaty. Wydanie gotówki z kasy przez kasjera to proces, który powinien być potwierdzony innymi dokumentami, takimi jak raporty kasowe czy dokumenty wydania. Z kolei kredyt bankowy jest transakcją, która dotyczy relacji między bankiem a przedsiębiorstwem, a nie działań kasjerskich związanych z przyjmowaniem gotówki. Często pojawiające się nieporozumienia w kwestii interpretacji dokumentów księgowych wynikają z braku zrozumienia ich roli w systemie finansowym firmy. Kluczowe jest, aby dokumenty księgowe były używane zgodnie z ich przeznaczeniem, co nie tylko wspiera transparentność finansową, ale także umożliwia prawidłowe zarządzanie ryzykiem i kontrolę procesów finansowych w organizacji.