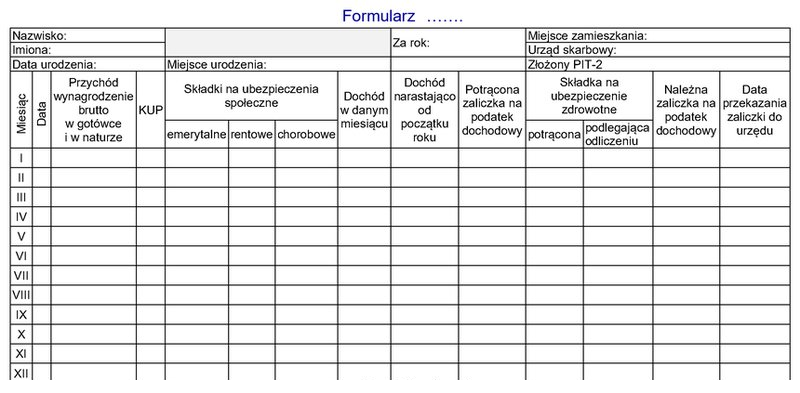

Formularz przedstawiony na zdjęciu jest kluczowym dokumentem w systemie kadrowym, który odpowiada za kompleksowe rejestrowanie wszystkich aspektów wynagrodzenia pracownika. Imienna karta wynagrodzeń zawiera szczegółowe informacje dotyczące wynagrodzenia brutto, składek na ubezpieczenia społeczne, zaliczek na podatek dochodowy oraz składek na ubezpieczenie zdrowotne. Tego rodzaju dokumenty są nie tylko praktycznym narzędziem w zarządzaniu wynagrodzeniami, ale również spełniają wymogi prawne dotyczące dokumentacji kadrowej. Zastosowanie imiennej karty wynagrodzeń umożliwia pracodawcom dokładne śledzenie wypłat oraz zapewnia zgodność z ustawodawstwem podatkowym. Przykładowo, w przypadku kontroli skarbowej lub inspekcji pracy, takie dokumenty stanowią kluczowy dowód na prawidłowe naliczanie wynagrodzeń i składek. Warto również zauważyć, że imienna karta wynagrodzeń jest często wykorzystywana do sporządzania rocznych zeznań podatkowych przez pracowników, co podkreśla jej znaczenie w praktyce kadrowej.

Wybór odpowiedzi wskazującej na inną funkcję formularza może wynikać z nieprecyzyjnego zrozumienia roli, jaką odgrywają różne dokumenty w kontekście zarządzania wynagrodzeniami i ewidencji czasu pracy. Miesięczna ewidencja czasu pracy, chociaż również istotna, koncentruje się głównie na rejestracji godzin przepracowanych przez pracowników, co nie obejmuje szczegółowych informacji o wynagrodzeniu. Tego typu ewidencja jest niezbędna do obliczenia wynagrodzenia na podstawie przepracowanego czasu, ale sama w sobie nie dostarcza kompleksowego obrazu wynagrodzenia. Podobnie, indywidualna lista płac jest narzędziem do obliczeń wynagrodzeń, ale również nie zawiera wszystkich niezbędnych informacji o składkach i zaliczkach, które są kluczowe w kontekście imiennej karty wynagrodzeń. Z kolei imienna ewidencja zajęć komorniczych dotyczy zupełnie innego aspektu prawa cywilnego, skupiając się na egzekucji długów z wynagrodzenia, co jest zgoła inną funkcją niż dokumentacja wynagrodzeń. Typowe błędy myślowe prowadzące do wyboru nieprawidłowych odpowiedzi polegają na myleniu dokumentacji zarządzania wynagrodzeniami z innymi formami ewidencji, co może skutkować brakiem zrozumienia ich specyficznych funkcji i zastosowań w praktyce kadrowej.