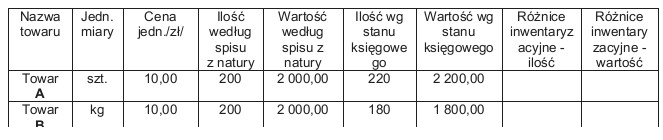

Odpowiedź 200,00 zł towaru B jest poprawna, ponieważ aby określić wartość nadwyżki towarów w magazynie, należy przeanalizować różnice między stanami rzeczywistymi a księgowymi. W tym przypadku różnica ilościowa między towarem A a B wynosi 20 sztuk. Jednakże istotne jest, aby zauważyć, że towar B ma nadwyżkę księgową, co oznacza, że jego ilość rzeczywista jest mniejsza niż ilość księgowa. W tym kontekście kluczowe jest zrozumienie, że nadwyżka towaru odnosi się do sytuacji, w której stan rzeczywisty nie odpowiada zapisom księgowym. Różnice te mogą wynikać z błędów w inwentaryzacji, kradzieży, uszkodzeń lub błędów w dokumentacji. Praktyczne zastosowanie tej wiedzy ma kluczowe znaczenie w zarządzaniu zapasami, ponieważ pozwala na bieżąco monitorować stan towarów, co jest zgodne z najlepszymi praktykami w obszarze gospodarki magazynowej. Dobrze prowadzona inwentaryzacja oraz stosowanie regularnych audytów mogą pomóc w zapobieganiu powstawania nadwyżek, co w efekcie prowadzi do lepszego zarządzania kapitałem i poprawy rentowności przedsiębiorstwa.

Wybór wartości towaru B jako nadwyżki może być mylący, zwłaszcza gdy osoba oceniająca pytanie nie uwzględnia kluczowych różnic między stanami rzeczywistymi a księgowymi. Wartości 100,00 zł towaru A oraz 200,00 zł towaru A nie uwzględniają faktu, że nadwyżka dotyczy wyłącznie towaru B. W przypadku błędnych odpowiedzi często występuje mylne założenie dotyczące tego, na czym polega nadwyżka zapasów. Należy zrozumieć, że nadwyżka wskazuje na sytuację, w której stan rzeczywisty, w tym przypadku towaru B, nie spełnia norm księgowych. Zatem błędne odpowiedzi sugerują, że towar A także może być źródłem nadwyżki, co stoi w sprzeczności z zasadami inwentaryzacji. Dodatkowo, jeśli różnice pomiędzy ilościami nie są analizowane właściwie, istnieje ryzyko, że organizacja nie będzie w stanie zidentyfikować problemów związanych z zarządzaniem zapasami. Takie nieprawidłowe rozumienie zazwyczaj opiera się na nieuwzględnieniu kontekstu i mechanizmu obliczeń, co może prowadzić do błędnych decyzji zarządczych i finansowych. Kluczowym aspektem w tym przypadku jest znajomość standardów inwentaryzacyjnych oraz regularne audyty, które pomagają w eliminacji takich nieścisłości.