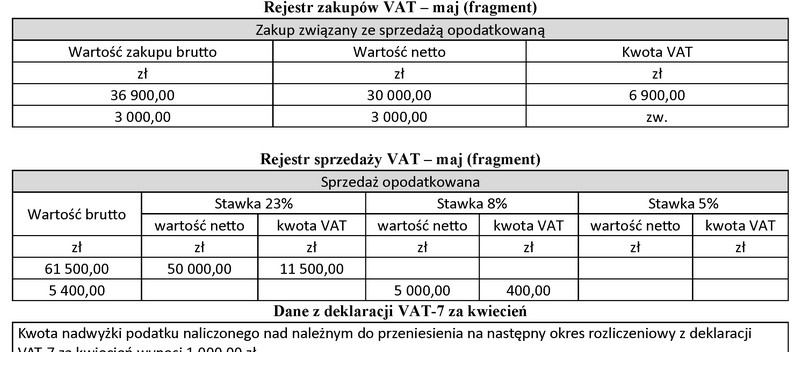

Czynny podatnik VAT rozlicza się z podatku w okresach miesięcznych, a jego sprzedaż jest w całości opodatkowana tym podatkiem. Z przedstawionych rejestrów VAT zakupu i sprzedaży oraz danych z deklaracji VAT-7 za kwiecień wynika, że podatnik wykaże w deklaracji VAT-7 za maj

Odpowiedzi

Informacja zwrotna

Poprawna odpowiedź, która wskazuje kwotę podatku podlegającego wpłacie do urzędu skarbowego wynoszącą 4 000,00 zł, jest rezultatem właściwego obliczenia różnicy pomiędzy podatkiem należnym a naliczonym. W przypadku czynnego podatnika VAT, który rozlicza się miesięcznie, kluczowe jest, aby na bieżąco monitorować te różnice. W przedstawionym przykładzie, aby obliczyć kwotę do wpłaty, należy najpierw ustalić wysokość podatku należnego, a następnie odjąć od niej kwotę podatku naliczonego oraz uwzględnić ewentualną nadwyżkę z poprzedniego miesiąca. W sytuacji, gdy podatek należny wynosił 10 000,00 zł, a naliczony 5 000,00 zł, przy braku nadwyżki z miesiąca poprzedniego, podatnik miałby do zapłaty 5 000,00 zł. Jednak przy uwzględnieniu nadwyżki z poprzedniego miesiąca w wysokości 1 000,00 zł, kwota do wpłaty zmniejsza się do 4 000,00 zł, co jest zgodne z przyjętymi standardami obliczania podatku VAT. Takie dokładne podejście do rozliczeń jest zgodne z najlepszymi praktykami w zarządzaniu finansami przedsiębiorstwa.

Odpowiedzi wskazujące na nadwyżkę podatku naliczonego nad należnym lub na kwoty podatku podlegającego wpłacie do urzędu skarbowego, które są inne niż 4 000,00 zł, opierają się na błędnych założeniach dotyczących zasad obliczania podatku VAT. Przede wszystkim, nieprawidłowa jest interpretacja różnicy między podatkiem naliczonym a należnym, co prowadzi do mylnej oceny całkowitych zobowiązań podatkowych. Zrozumienie, że podatek naliczony to kwoty VAT, które podatnik zapłacił przy zakupach, natomiast podatek należny to suma VAT od sprzedaży, jest kluczowe dla prawidłowego rozliczenia. W przypadku, gdy podatnik błędnie interpretuje wysokość podatku naliczonego lub nie uwzględnia nadwyżki z poprzednich okresów, może dojść do znaczących błędów w obliczeniach. Na przykład, podanie nadwyżki podatku naliczonego nad należnym jako 6 000,00 zł sugeruje, że podatnik nie uwzględnia rzeczywistych kwot do zapłaty, co może prowadzić do nadpłaty lub niezgodności z deklaracjami podatkowymi. W praktyce, takie błędne założenia mogą skutkować dodatkowymi obowiązkami podatkowymi oraz koniecznością korekty wcześniej złożonych deklaracji, co wiąże się z dodatkowymi kosztami oraz czasem poświęconym na wyjaśnianie sytuacji z urzędami skarbowymi.