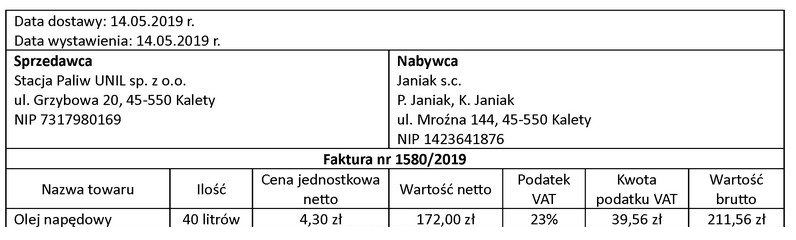

Odpowiedź 143,84 zł jest prawidłowa, ponieważ wynika z zasad odliczania VAT zgodnie z ustawą o podatku od towarów i usług. W przypadku samochodów osobowych używanych do celów mieszanych można odliczyć 50% VAT od zakupionego paliwa. Przykładowo, jeżeli całkowity VAT na fakturze wynosi 287,68 zł (co wynika z kwoty 1438,40 zł – wartość netto), to odliczenie 50% daje 143,84 zł. Następnie, zgodnie z zasadami prowadzenia księgi przychodów i rozchodów, można odliczyć 75% poniesionych wydatków związanych z użytkowaniem pojazdu w celach służbowych, co w tym przypadku również odnosi się do wartości zakupu paliwa. Takie podejście jest zgodne z praktykami branżowymi oraz przepisami prawa, co podkreśla znaczenie prawidłowego prowadzenia ewidencji oraz obliczeń podatkowych w kontekście VAT.

Prawidłowe zrozumienie zasad odliczania VAT jest kluczowe dla prawidłowego prowadzenia podatkowej księgi przychodów i rozchodów. Odpowiedzi, które zaproponowano, mogą wprowadzać w błąd z powodu niewłaściwego odczytania przepisów dotyczących odliczeń. W przypadku samochodów osobowych używanych do celów mieszanych, odliczenie VAT nie jest pełne. Osoby, które wskazały 0,00 zł, mogły błędnie założyć, że odliczenie VAT w ogóle nie jest możliwe, co jest niezgodne z prawem. Podobnie, odpowiedzi takie jak 172,00 zł czy 211,56 zł mogą wynikać z nieprawidłowych obliczeń procentowych lub błędnego uwzględnienia VAT w całości. Kluczowym błędem myślowym jest niezrozumienie zasady, że w przypadku mieszanego użytkowania samochodu można odliczyć tylko część VAT, a nie całość. Dlatego, z uwagi na obowiązujące przepisy, ważne jest, aby przed przystąpieniem do księgowania wydatków dokładnie zrozumieć, jakie są zasady odliczenia VAT oraz w jaki sposób należy je stosować w praktyce. Wiedza na temat przepisów i dobrych praktyk pozwala uniknąć wielu pułapek związanych z obliczaniem zobowiązań podatkowych.