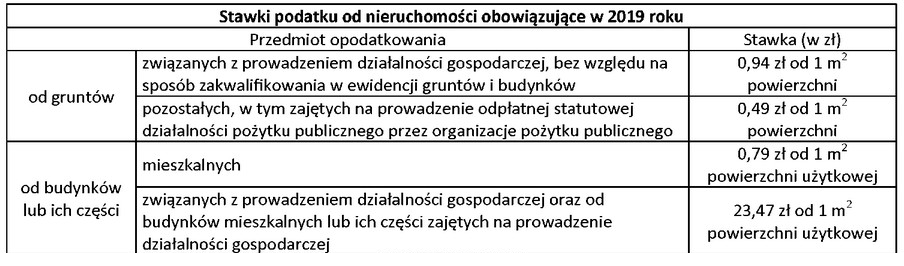

Podana odpowiedź 932,50 zł jest poprawna, ponieważ prawidłowo uwzględnia zarówno podatek od gruntów, jak i od budynków mieszkalnych. Grunty o powierzchni 1500 m² są opodatkowane stawką 0,49 zł/m², co daje łączny podatek w wysokości 735 zł (1500 m² * 0,49 zł/m²). Z kolei dom jednorodzinny o powierzchni 250 m² podlega opodatkowaniu w wysokości 0,79 zł/m², co wynosi 197,50 zł (250 m² * 0,79 zł/m²). Sumując te wartości, otrzymujemy całkowity podatek od nieruchomości na poziomie 932,50 zł (735 zł + 197,50 zł). Wiedza na temat zasad obliczania podatku od nieruchomości jest kluczowa dla właścicieli, ponieważ pozwala na prawidłowe planowanie wydatków związanych z posiadaniem nieruchomości. Zrozumienie podstawowych stawek podatkowych oraz przepisów lokalnych pozwala na uniknięcie nieporozumień z organami podatkowymi i kształtowanie odpowiednich strategii inwestycyjnych. W branży nieruchomości, znajomość takich aspektów może wpłynąć na decyzje dotyczące zakupu, sprzedaży czy wynajmu nieruchomości.

Analiza niepoprawnych odpowiedzi wskazuje na powszechne nieporozumienia związane z obliczaniem podatku od nieruchomości. Wiele osób może pomijać istotę prawidłowego uwzględnienia powierzchni gruntów oraz budynków w obliczeniach, co często prowadzi do wygórowanych szacunków. Na przykład, niektórzy mogą błędnie zakładać, że stawki podatkowe są jednorodne dla wszystkich typów nieruchomości, co jest sprzeczne z obowiązującymi przepisami. Ponadto, niepoprawne odpowiedzi mogą wynikać z nieuwzględnienia specyfikacji powierzchni działki oraz budynku, co prowadzi do fałszywego oszacowania wartości podatku. Typowym błędem jest też zaniżanie powierzchni gruntów, co w efekcie obniża wyszacowane zobowiązanie podatkowe. W praktyce, aby prawidłowo obliczyć podatek od nieruchomości, należy zwrócić uwagę na szczegółowe stawki i regulacje lokalne, które mogą się różnić w zależności od regionu. Zrozumienie struktury tych stawek oraz ich zastosowanie w różnych scenariuszach jest kluczowe dla właścicieli nieruchomości, aby uniknąć nieprzyjemnych konsekwencji finansowych oraz prawnych związanych z nieprawidłowym obliczeniem zobowiązań podatkowych.