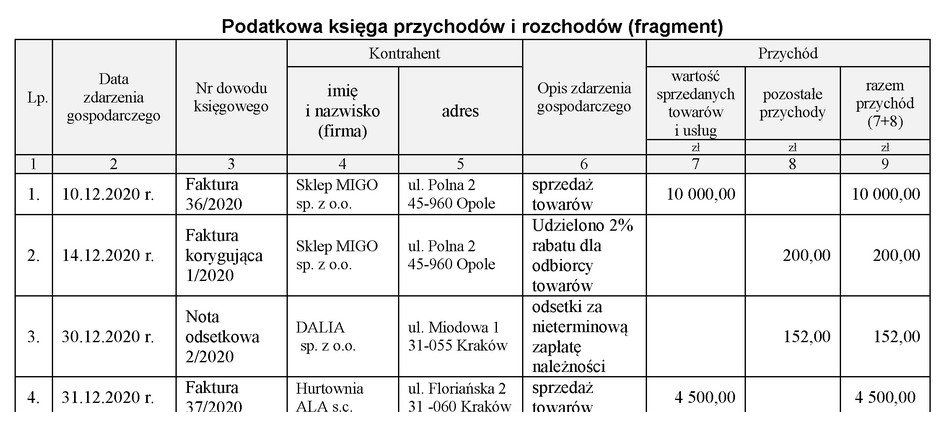

Operacja 2 została błędnie zaewidencjonowana w podatkowej księdze przychodów i rozchodów, co jest sprzeczne z obowiązującymi zasadami rachunkowości oraz przepisami prawa podatkowego. Zgodnie z normami księgowymi, faktura korygująca powinna być wykorzystywana do dostosowywania wartości sprzedaży towarów w przypadku udzielania rabatów lub zwrotów. W tym przypadku, zamiast poprawnie odzwierciedlić zmniejszenie wartości sprzedaży, operacja 2 została zaksięgowana jako pozostałe przychody, co wprowadza w błąd. W praktyce, poprawna ewidencja powinna obejmować skorygowanie wartości sprzedaży towarów w operacji 1 poprzez odjęcie wartości rabatu, co jest zgodne z zasadami ustawy o rachunkowości oraz dobrymi praktykami branżowymi. Właściwe ewidencjonowanie wpływa nie tylko na rzetelność raportów finansowych, ale również na prawidłowe obliczenie zobowiązań podatkowych, co ma kluczowe znaczenie dla transparentności i zgodności działalności gospodarczej z wymogami prawnymi.

W przypadku, gdy operacja została zaksięgowana błędnie, jak to miało miejsce w analizowanej sytuacji, może to prowadzić do poważnych problemów w raportowaniu finansowym. Zawężenie działalności gospodarczej do niepoprawnego zaksięgowania danych sprawia, że cała księga przychodów i rozchodów może być narażona na audyt i kontrole podatkowe. Wiele osób popełnia błąd, nie zdając sobie sprawy z tego, że faktury korygujące mają na celu jedynie dostosowanie wartości sprzedaży, a nie tworzenie nowych przychodów. W rezultacie mogą niewłaściwie księgować rabaty jako inne przychody, co jest niezgodne z zasadami rachunkowości. Kluczowym aspektem jest, aby każda zmiana w wartości sprzedaży była odzwierciedlona w odpowiednich pozycjach księgowych. Typowym błędem myślowym jest przekonanie, że każda zmiana w dokumentacji sprzedaży może być traktowana jako nowy przychód, co jest nieprawidłowe i może prowadzić do niezgodności w raportowaniu i rozliczeniach podatkowych. Aby uniknąć takich problemów, przedsiębiorcy powinni być dobrze zaznajomieni z przepisami prawa oraz standardami rachunkowości, aby poprawnie interpretować i stosować zasady ewidencji finansowej.