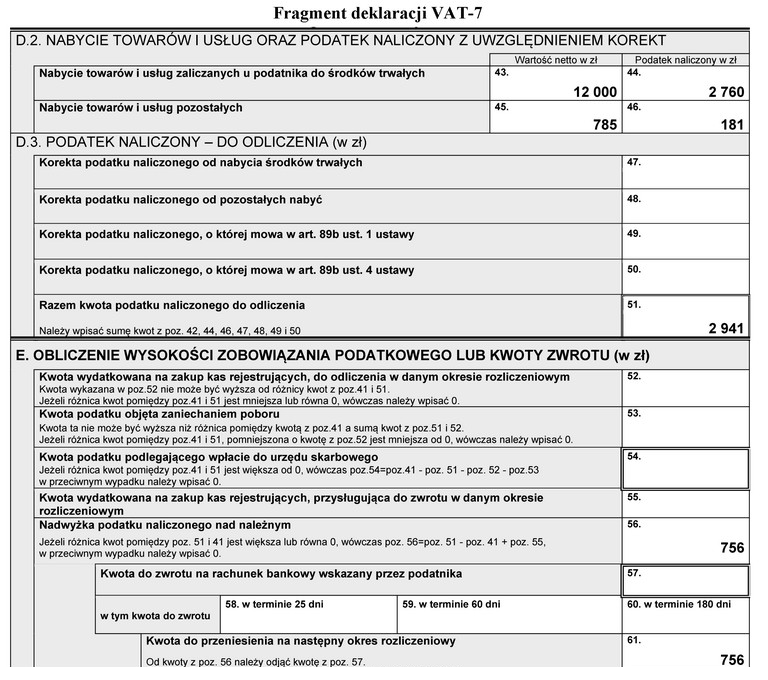

Kwota 2 760 zł jako wartość podatku VAT naliczonego od zakupów inwestycyjnych jest poprawna, ponieważ została bezpośrednio wskazana w formularzu VAT-7 w pozycji 46. Warto zauważyć, że wysokość ta odnosi się do zakupów inwestycyjnych o wartości netto 12 000 zł, co jest zgodne z pozycją 44 formularza. W praktyce, prawidłowe określenie kwoty VAT naliczonego jest kluczowe dla zachowania zgodności podatkowej oraz dla optymalizacji rozliczeń z urzędami skarbowymi. Wartości te powinny być regularnie kontrolowane w przypadku składania deklaracji VAT w celu uniknięcia błędów, które mogą prowadzić do finansowych konsekwencji. Oprócz samego obliczenia VAT, przedsiębiorcy powinni być świadomi zasad obowiązujących w zakresie zakupów inwestycyjnych, ze szczególnym uwzględnieniem regulacji dotyczących odliczeń podatkowych. To ważne, aby przy każdej transakcji inwestycyjnej zrozumieć związane z nią obowiązki podatkowe i określić, czy zakup podlega odliczeniu VAT.

Wartości 181,00 zł, 2 941,00 zł oraz 756,00 zł są błędne w kontekście obliczenia podatku VAT naliczonego od zakupów inwestycyjnych. Często błędne odpowiedzi wynikają z nieprawidłowego zrozumienia sposobu, w jaki VAT naliczany jest w odniesieniu do wartości netto zakupów. Na przykład, kwota 181,00 zł mogłaby sugerować, że odpowiednia stawka VAT została źle zastosowana lub obliczona na podstawie niewłaściwej podstawy. Z kolei kwota 2 941,00 zł może sugerować, że część zakupów była traktowana jako wydatki operacyjne zamiast inwestycyjnych, co wpłynęłoby na sposób ich uwzględnienia w deklaracji VAT-7. Kwota 756,00 zł także nie ma odzwierciedlenia w rzeczywistych danych z deklaracji i może wynikać z błędnej interpretacji stawek VAT lub wartości netto. Istotne jest, aby przy wypełnianiu formularzy podatkowych zawsze odwoływać się do konkretnych pozycji i wartości wskazanych w dokumentacji. Zrozumienie, jakie wydatki można zakwalifikować jako inwestycyjne i jakie z nich podlegają odliczeniu VAT, jest kluczowe dla prawidłowego prowadzenia księgowości oraz unikania potencjalnych niezgodności z obowiązującymi przepisami prawa.