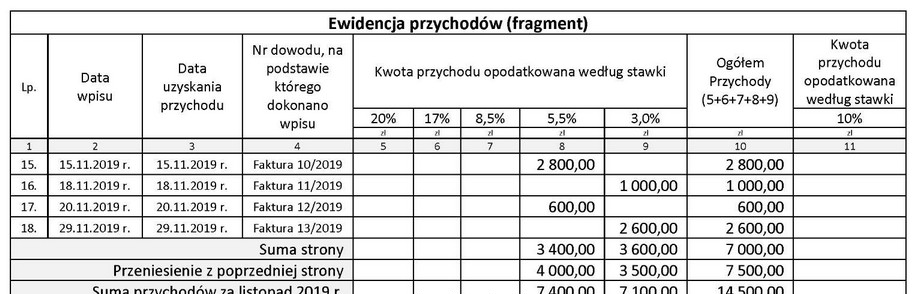

Poprawna odpowiedź to 620,00 zł, ponieważ obliczenie ryczałtu od przychodów ewidencjonowanych wymaga uwzględnienia różnych stawek ryczałtu, które stosuje się w zależności od rodzaju działalności. W tym przypadku, dla stawki 5,5%, łączna kwota wynosi 407,00 zł, a dla stawki 3% – 213,00 zł. Suma tych wartości daje nam 620,00 zł. Obliczenia te są zgodne z przepisami ustawy o zryczałtowanym podatku dochodowym, które nakładają obowiązek stosowania odpowiednich stawek w zależności od rodzaju przychodów. Dobrą praktyką w prowadzeniu ewidencji jest systematyczne monitorowanie przychodów oraz stosowanie właściwych stawek ryczałtu, aby uniknąć nieprawidłowości w rozliczeniach podatkowych. Ryczałt jest korzystną formą opodatkowania dla wielu przedsiębiorców, dlatego warto regularnie aktualizować swoją wiedzę na temat obowiązujących stawek i zasad ich obliczania. W praktyce, obliczanie ryczałtu pozwala na szybsze i prostsze rozliczenia podatkowe, co ma pozytywny wpływ na zarządzanie finansami firmy.

Wybór błędnej odpowiedzi może wynikać z niepełnego zrozumienia zasad obliczania ryczałtu od przychodów ewidencjonowanych. Często występującym błędem jest pomijanie lub niewłaściwe stosowanie stawek ryczałtu, co prowadzi do zaniżenia lub zawyżenia obliczonej kwoty. Odpowiedzi takie jak 407,00 zł lub 213,00 zł mogą wydawać się logiczne, jeśli osoba udzielająca odpowiedzi koncentruje się na pojedynczej stawce ryczałtu, zamiast zsumować kwoty wynikające z różnych stawek. Należy pamiętać, że przedsiębiorcy mogą stosować różne stawki w zależności od źródła przychodów, co powinno być uwzględnione w ewidencji. Ignorowanie tej zasady prowadzi do błędnych obliczeń i może skutkować problemami w rozliczeniach. Zrozumienie, że ryczałt nie jest jedną stałą kwotą, ale raczej wynikiem złożonych obliczeń bazujących na różnych stawkach, jest kluczowe. Przykładem typowego błędu może być zsumowanie stawek lub stosowanie zbyt ogólnych definicji dotyczących ryczałtu, co skutkuje mylnym przekonaniem o wysokości należnych opłat. Dobrą praktyką w tej kwestii jest konsultacja z doradcą podatkowym, który pomoże zrozumieć mechanizmy rządzące opodatkowaniem oraz zasady ewidencji przychodów.