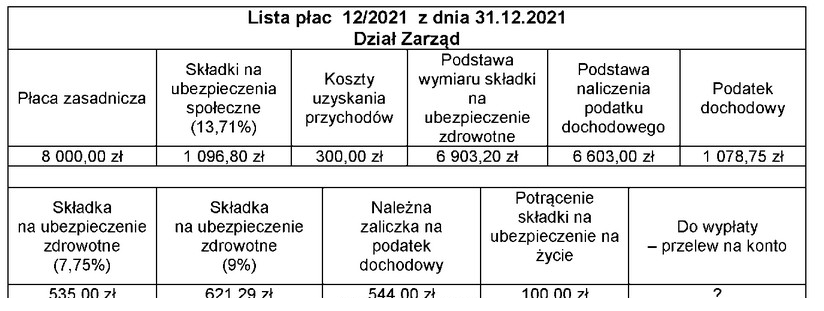

Poprawna odpowiedź to 5 637,91 zł, ponieważ kwota ta została obliczona po uwzględnieniu wszystkich wymaganych potrąceń z płacy zasadniczej. Wartość płacy zasadniczej wynosi 8 000,00 zł, z której odliczamy składki na ubezpieczenia społeczne (1 096,80 zł), składkę na ubezpieczenie zdrowotne (621,29 zł), zaliczkę na podatek dochodowy (544,00 zł) oraz składkę na ubezpieczenie na życie (100,00 zł). Sumując wszystkie potrącenia otrzymujemy 2 100,09 zł. Od płacy zasadniczej, po odjęciu tej kwoty, uzyskujemy 5 637,91 zł. Takie obliczenia są zgodne z obowiązującymi przepisami prawa pracy oraz zasadami rachunkowości. Dokładne rozliczanie wynagrodzeń jest kluczowe dla prawidłowego funkcjonowania działu kadr i płac w każdej firmie, co jest szczególnie istotne w kontekście audytów oraz kontroli podatkowych.

Wybierając inną kwotę, można było popełnić kilka typowych błędów w kalkulacji, które skutkują nieprawidłowym wynikiem. Niektórzy mogą zignorować istotne potrącenia, takie jak składki na ubezpieczenia społeczne czy zaliczki na podatek dochodowy, co prowadzi do zawyżenia obliczonej kwoty wynagrodzenia. Na przykład, wybór kwoty 5 737,91 zł może sugerować, że użytkownik odjął tylko część potrąceń lub zastosował błędne wartości dla składek. Ponadto, w niektórych przypadkach, może dochodzić do mylenia płacy brutto z płacą netto, co prowadzi do poważnych nieporozumień. Ponadto, odpowiedzi takie jak 5 824,45 zł czy 5 203,16 zł mogą wynikać z błędnego zrozumienia kolejności operacji matematycznych lub z nieuwzględnienia wszystkich odliczeń. Standardy rachunkowości oraz przepisy prawne jasno określają, jakie składniki wynagrodzenia powinny być uwzględniane w obliczeniach. Dlatego ważne jest, aby przeanalizować każdy składnik wynagrodzenia oraz odpowiednio je uwzględnić, co jest kluczowe dla prawidłowych obliczeń w zakresie wynagrodzeń.