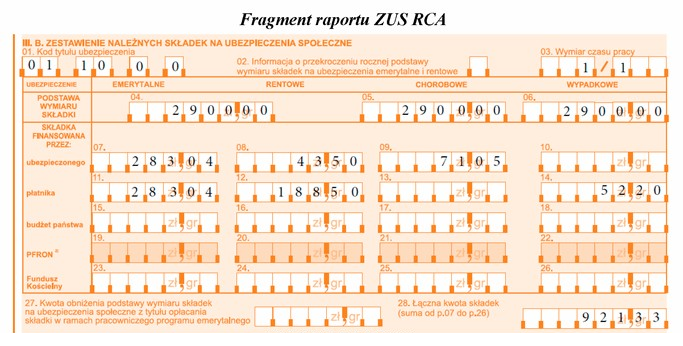

Odpowiedź 225,22 zł jest poprawna, ponieważ do obliczenia składki na ubezpieczenie zdrowotne należy wykorzystać odpowiednie dane z raportu ZUS RCA. W pierwszej kolejności, od podstawy wymiaru składek, która obejmuje wynagrodzenia pracowników i inne przychody, odejmujemy składki na ubezpieczenia emerytalne, rentowe i chorobowe. Następnie uzyskany wynik należy pomnożyć przez 9%, co jest standardową stawką składki na ubezpieczenie zdrowotne. Przykładowo, jeśli podstawa wynosi 2500 zł, a składki na ubezpieczenia wynoszą 300 zł, to obliczenia będą wyglądały następująco: (2500 zł - 300 zł) * 9% = 225,22 zł. Taki sposób obliczeń jest zgodny z przepisami i praktykami stosowanymi w polskim systemie ubezpieczeń społecznych. Dobrze jest również znać te zasady na wypadek, gdyby w przyszłości zachodziła potrzeba samodzielnego rozliczania składek lub w przypadku prowadzenia działalności gospodarczej.

Niepoprawne odpowiedzi mogą wynikać z kilku typowych błędów w obliczeniach dotyczących składek na ubezpieczenie zdrowotne. Często zdarza się, że osoby rozwiązujące takie zadania nie odróżniają podstawy wymiaru składek od składek na ubezpieczenia emerytalne, rentowe oraz chorobowe. Niezrozumienie tego zagadnienia prowadzi do nieprawidłowego zastosowania wzorów obliczeniowych. Ważne jest, aby pamiętać, że składka zdrowotna jest obliczana na podstawie kwoty, która zostaje po odjęciu składek na ubezpieczenia społeczne, a nie na podstawie całkowitych przychodów. Dlatego, aby uzyskać poprawny wynik, kluczowe jest wykonanie kroków w odpowiedniej kolejności. Ponadto, niektórzy mogą popełniać błąd, zakładając niewłaściwy procent składki zdrowotnej. W polskim systemie jest to stałe 9%, co oznacza, że jakiekolwiek inne wartości mogą prowadzić do błędnych wyników. Zrozumienie tych zasad jest niezbędne, ponieważ błąd w obliczeniach może prowadzić do poważnych konsekwencji finansowych, zarówno dla pracodawcy, jak i pracownika, w kontekście rozliczeń z ZUS. Dlatego kluczowe jest, aby nie tylko znać wzory, ale także umieć je właściwie stosować na podstawie obowiązujących przepisów.