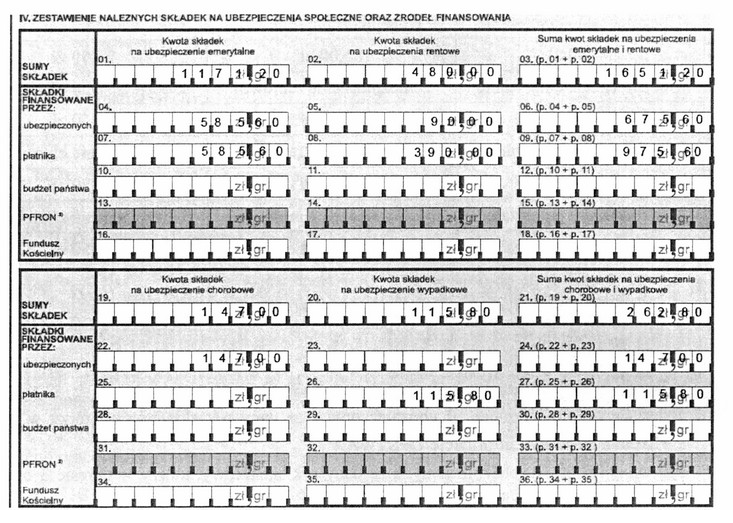

Poprawna kwota składek na ubezpieczenia społeczne, którą płatnik składek przekaże do ZUS, wynosi 1914,00 zł. Ta suma jest rezultatem zsumowania poszczególnych składek: 1117,40 zł na ubezpieczenie emerytalne, 489,00 zł na rentowe, 114,80 zł na chorobowe oraz 192,80 zł na wypadkowe. W praktyce, prawidłowe obliczenie składek jest kluczowe dla zapewnienia zgodności z obowiązującymi przepisami prawa oraz dla ochrony praw pracowników w zakresie ubezpieczeń społecznych. Płatnicy składek powinni regularnie przeglądać swoje deklaracje oraz upewniać się, że wszystkie składki są obliczane na podstawie aktualnych stawek i przepisów. Wszelkie nieścisłości w obliczeniach mogą prowadzić do problemów z ZUS, w tym do kar finansowych. Dobrą praktyką jest także korzystanie z odpowiednich narzędzi do automatyzacji obliczeń, co minimalizuje ryzyko błędów i pozwala na oszczędność czasu.

Podane odpowiedzi 3 828,00 zł, 975,60 zł oraz 822,60 zł są błędne z kilku powodów. Przede wszystkim, mogą one wynikać z nieprawidłowego zrozumienia zasad kalkulacji składek na ubezpieczenia społeczne. W przypadku pierwszej z wymienionych wartości, 3 828,00 zł, może to sugerować sumę wszystkich składek, w tym również składek zdrowotnych, co prowadzi do mylnego wniosku. Warto zauważyć, że składka zdrowotna nie jest częścią obliczeń składek na ubezpieczenia społeczne i należy ją traktować oddzielnie. Kolejna wartość, 975,60 zł, może być interpretowana jako suma jedynie niektórych składek, jednak nie odzwierciedla pełnego zestawienia wymaganych składek do przekazania. Wartości te mogą również świadczyć o braku znajomości aktualnych stawek i zasad obliczeń, co jest kluczowe dla płatników składek. Często popełniane są też błędy przy odczycie danych z deklaracji, co może prowadzić do poważnych konsekwencji, takich jak niezgodność w rozliczeniach z ZUS. Aby uniknąć takich sytuacji, płatnicy powinni systematycznie aktualizować swoją wiedzę z zakresu przepisów dotyczących ubezpieczeń społecznych oraz stosować nowe technologie, które mogą ułatwić poprawne prowadzenie księgowości.