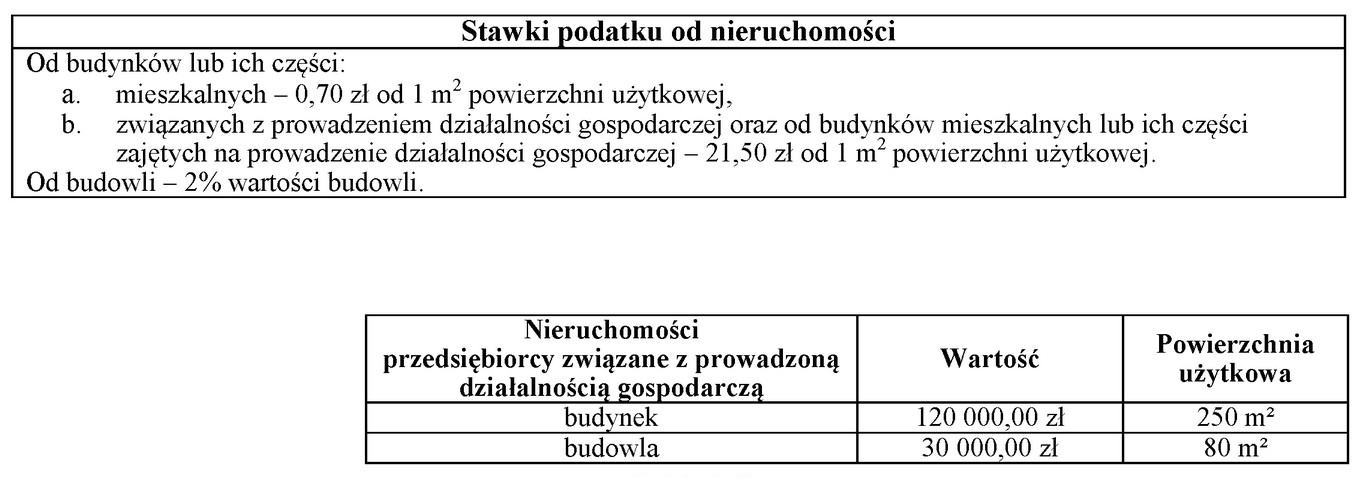

Obliczenie rocznej kwoty podatku od nieruchomości jest kluczowym elementem zarządzania finansami przedsiębiorstwa. Poprawna odpowiedź, 5 975,00 zł, została uzyskana poprzez dokładne zsumowanie podatku od budynków oraz podatku od budowli, który wynosi 2% wartości budowli. W przypadku budynków związanych z prowadzeniem działalności gospodarczej, stawki podatku są ściśle określone przez przepisy prawa lokalnego i mogą różnić się w zależności od lokalizacji. Przykładowo, jeśli wartość budynku wynosi 200 000 zł, a stawka wynosi 0,25%, podatek od budynku wyniesie 500 zł. Dodatkowo, jeżeli wartość budowli to 300 000 zł, podatek od budowli będzie wynosił 6 000 zł, co daje łącznie 6 500 zł. W sytuacji, gdy przedsiębiorca korzysta z ulg podatkowych, należy je również uwzględnić w ostatecznym rozrachunku. Zrozumienie rozliczeń podatkowych jest fundamentalne dla efektywnego zarządzania finansami przedsiębiorstwa, a prawidłowe wyliczenie podatków może znacząco wpłynąć na zysk netto i płynność finansową firmy. Warto również zaznaczyć, że przedsiębiorcy mają obowiązek regularnie aktualizować wiedzę na temat przepisów podatkowych, aby uniknąć nieprawidłowości w obliczeniach.

Wybór błędnej odpowiedzi może być efektem niepełnego zrozumienia zasad obliczania podatku od nieruchomości. Każda z dostępnych odpowiedzi jest wynikiem różnorodnych nieprawidłowych założeń. Często zdarza się, że przedsiębiorcy mylą stawki podatkowe dla różnych rodzajów nieruchomości, co prowadzi do nieprawidłowego wyliczenia. Na przykład, jeżeli ktoś obliczyłby podatek od budynku tylko na podstawie jednej stawki, pomijając dodatkowe elementy jak podatek od budowli, mógłby uzyskać zaniżoną wartość. Podobnie, ignorowanie stawek specyficznych dla działalności gospodarczej i ich zastosowania może prowadzić do błędnych wyliczeń. Kluczowym aspektem jest również zrozumienie, że wartość nieruchomości oraz stawki są zmienne i zależą od lokalnych przepisów oraz aktualnych regulacji. Błąd w analizie może również wynikać z nieścisłości w danych dotyczących wartości rynkowej nieruchomości, co z kolei prowadzi do błędnych wniosków. W praktyce, niezwykle istotne jest posługiwanie się aktualnymi danymi oraz korzystanie z systemów obliczeniowych, które uwzględniają dynamiczne zmiany w przepisach i stawkach. Współpraca z doradcą podatkowym może okazać się nieoceniona, aby uniknąć pułapek związanych z nieprawidłowymi obliczeniami, które mogą prowadzić do konsekwencji finansowych dla przedsiębiorstwa.