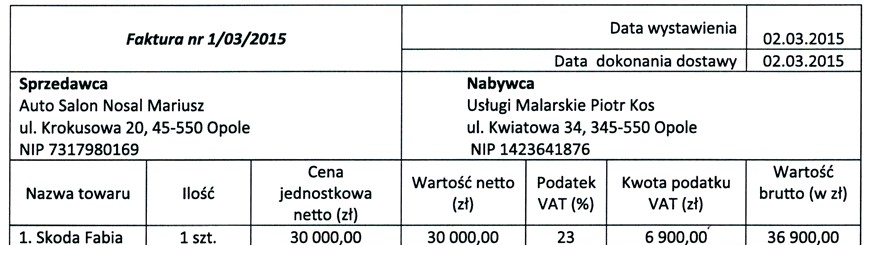

Piotr Kos, jako czynny podatnik VAT, ma prawo do odliczenia 50% VAT naliczonego od zakupu samochodu osobowego używanego do celów mieszanych. W przypadku zakupu samochodu osobowego wartość VAT naliczonego wynosi 6 900,00 zł, co wynika z zastosowania stawki podatku VAT wynoszącej 23%. Odliczenie w wysokości 50% kwoty VAT naliczonego, czyli 3 450,00 zł, jest zgodne z obowiązującymi przepisami prawa podatkowego. W praktyce oznacza to, że podatnik, który wykorzystuje samochód zarówno do celów prywatnych, jak i działalności gospodarczej, ma prawo do częściowego odliczenia VAT, a więc może zmniejszyć swoje zobowiązania podatkowe w stosunku do VAT należnego. Warto również pamiętać, że w przypadku dalszej sprzedaży samochodu, podatnik może być zobowiązany do korekty odliczenia VAT, co jest istotne w kontekście długoterminowego zarządzania kosztami i zobowiązaniami. Takie podejście jest zgodne z dobrymi praktykami w zakresie zarządzania podatkami, co pozwala na optymalizację obciążeń podatkowych i efektywne prowadzenie działalności gospodarczej.

Wybór nieprawidłowej odpowiedzi może wynikać z nieporozumienia dotyczącego zasad odliczania podatku VAT od zakupu samochodów osobowych. W przypadku, gdy podatnik wykorzystuje samochód do celów mieszanych, przysługuje mu odliczenie jedynie w wysokości 50% VAT naliczonego. Przykładowo, jeżeli wartość VAT wynosi 6 900,00 zł, to obliczenie odliczenia na poziomie 4 140,00 zł, jak w przypadku jednej z błędnych odpowiedzi, jest niezgodne z przepisami, ponieważ nie uwzględnia ograniczenia do 50% odliczenia. Podobnie, odpowiedzi takie jak 1 587,00 zł czy 6 900,00 zł również są błędne, ponieważ nie odzwierciedlają właściwego zastosowania przepisów prawa podatkowego. Odpowiedź 1 587,00 zł, która mogła pojawić się w wyniku błędnego obliczenia lub zrozumienia stawki podatkowej, nie ma podstaw w aktualnych regulacjach. Z kolei wskazanie pełnej kwoty VAT naliczonego jako kwoty do odliczenia, czyli 6 900,00 zł, jest możliwe jedynie w przypadku, gdy samochód jest wykorzystywany wyłącznie do działalności gospodarczej. Tego rodzaju nieścisłości prowadzą do błędnych konkluzji i mogą skutkować nieprawidłowym rozliczeniem VAT, co w przyszłości może rodzić konsekwencje finansowe w postaci kary za błędne odliczenia. Dlatego ważne jest, aby dokładnie analizować regulacje dotyczące VAT oraz zrozumieć zasady odliczeń w kontekście wykorzystywania środków trwałych w działalności gospodarczej.