Podatnik podatku VAT dokonał w miesiącu: - sprzedaży towarów opodatkowanych podatkiem VAT według stawki 23% i stawki 8%, - wewnątrzwspólnotowego nabycia towarów, - importu usług.

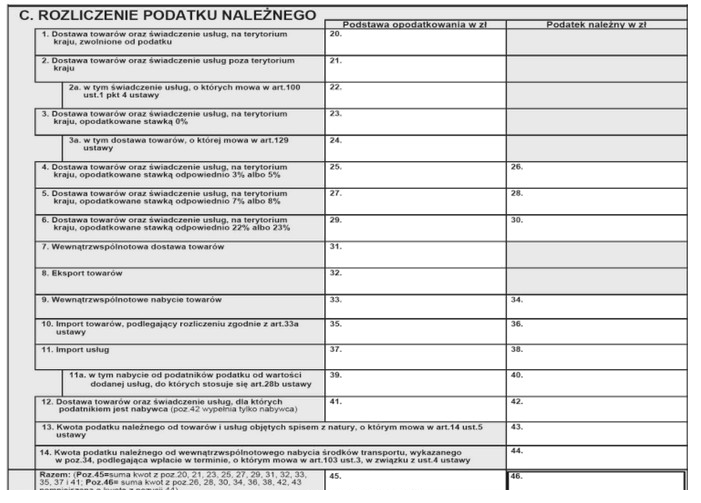

Podatek VAT należny jest wykazywany w części C deklaracji VAT 7 zgodnie z załączonym wzorem. Sporządzenie deklaracji VAT 7 w części C deklaracji VAT 7 wymaga prowadzenia

Odpowiedzi

Informacja zwrotna

Dokładne prowadzenie rejestru sprzedaży towarów z podziałem na stawki 23% i 8% jest kluczowe dla prawidłowego sporządzenia deklaracji VAT-7. Różnorodność stawek VAT wymaga, aby sprzedawca mógł dokładnie wykazać, które transakcje kwalifikują się do której stawki. W przypadku, gdy podatnik sprzedaje towary objęte różnymi stawkami, konieczne jest posiadanie szczegółowych zapisów, które umożliwią przyporządkowanie odpowiednich kwot do właściwych pozycji w deklaracji. Ponadto rejestr wewnątrzwspólnotowego nabycia towarów oraz rejestr importu usług są niezbędne, aby móc prawidłowo odzwierciedlić te transakcje w formularzu VAT-7. Na przykład, jeżeli podatnik sprzedaje towary zarówno na polskim rynku, jak i w ramach wewnątrzwspólnotowych nabyć, musi mieć jasność co do kwot dotyczących każdej z transakcji, aby uniknąć nieprawidłowości, które mogłyby prowadzić do konieczności zapłaty dodatkowych zobowiązań podatkowych czy kar. Praktyka ta jest zgodna z obowiązującymi przepisami prawa oraz standardami rzetelności w obszarze księgowości i podatków.

Prowadzenie rejestru sprzedaży towarów bez podziału na stawki podatku VAT może prowadzić do istotnych błędów w deklaracji VAT-7. W przypadku, gdy podatnik nie segreguje transakcji według obowiązujących stawek, może być niezdolny do prawidłowego wykazania należnego podatku VAT, co skutkuje nieprawidłowością w rozliczeniach z fiskusem. Również, prowadzenie tylko jednego rejestru obejmującego wszystkie transakcje bez rozdzielania ich na odpowiednie kategorie, jak np. sprzedaż krajowa, wewnątrzwspólnotowe nabycia czy import usług, wprowadza chaos informacyjny. Tego typu podejście może prowadzić do trudności w analizie finansowej i podatkowej, a także może być przyczyną problemów w przypadku audytu skarbowego. Ponadto, brak odpowiednich rejestrów może skutkować opóźnieniami w procesie sporządzania deklaracji i nieprzestrzeganiem terminów ustawowych, co naraża podatnika na kary finansowe. Dlatego właściwe prowadzenie rejestrów, z uwzględnieniem podziału na stawki VAT, jest kluczowym elementem w zarządzaniu zobowiązaniami podatkowymi, co odzwierciedla dobre praktyki w obszarze rachunkowości i compliance.