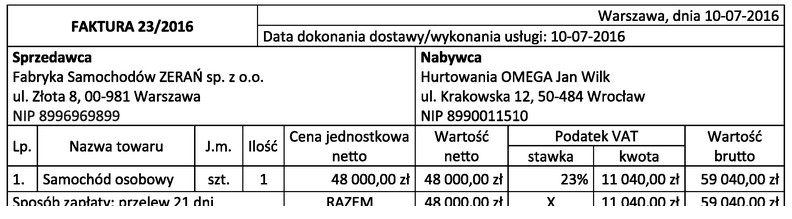

Odpowiedź 53 520,00 zł jest prawidłowa, ponieważ prawidłowo uwzględnia zasady odliczania VAT w przypadku samochodów wykorzystywanych w celach mieszanych. W polskim prawodawstwie podatkowym, w sytuacji, gdy samochód osobowy jest używany zarówno do celów prywatnych, jak i działalności gospodarczej, przedsiębiorca ma prawo do odliczenia jedynie 50% VAT-u zawartego w fakturze. Wartość netto samochodu wynosi 48 000,00 zł. Na tej kwocie nalicza się VAT w wysokości 23%, co daje 11 040,00 zł. Przedsiębiorca ma prawo odliczyć tylko połowę tej kwoty, co wynosi 5 520,00 zł. Całkowita wartość początkowa samochodu, przyjęta do ewidencji środków trwałych, wynosi zatem 48 000,00 zł + 5 520,00 zł = 53 520,00 zł. Zrozumienie tego procesu jest istotne dla prawidłowego prowadzenia księgowości w firmie, ponieważ błędne obliczenia mogą prowadzić do nieprawidłowości w rozliczeniach podatkowych i ewentualnych kar finansowych.

W przypadku wyboru innej odpowiedzi, warto przeanalizować, jakie błędne założenia mogły prowadzić do nieprawidłowych wniosków. Często mylone jest pojęcie wartości netto z wartością brutto, co jest kluczowe w kontekście VAT. Niektóre odpowiedzi mogły uwzględniać pełną kwotę VAT do odliczenia, co nie jest zgodne z obowiązującymi przepisami. Przykładem może być błędne założenie, że przedsiębiorca może odliczyć pełny VAT, co dotyczy tylko samochodów wykorzystywanych wyłącznie w działalności gospodarczej. W przypadku celów mieszanych, ograniczenie do 50% VAT-u jest konieczne. Zrozumienie mechanizmu naliczania VAT-u oraz jego wpływu na wartość początkową jest kluczowe dla właściwego zarządzania finansami firmy. Kolejnym typowym błędem jest pomijanie kolejności obliczeń, co może prowadzić do nieprawidłowych wyników. Merytoryczne podejście do tematu i znajomość zasad dotyczących VAT-u są niezbędne dla efektywnego prowadzenia działalności. Prawidłowe zrozumienie przepisów pozwala na uniknięcie nieporozumień i błędów w księgowości, co w dłuższej perspektywie wpływa na stabilność finansową przedsiębiorstwa.