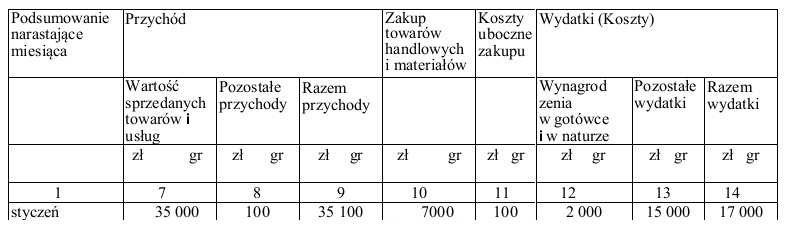

Podstawą opodatkowania dla osoby prowadzącej działalność gospodarczą jest dochód, który wylicza się jako różnicę między przychodami a kosztami uzyskania przychodu. W tym przypadku przychody wynoszą 35 100 zł, a koszty, które obejmują składki na ubezpieczenie społeczne, wynoszą 24 100 zł. Po odjęciu kosztów od przychodów otrzymujemy dochód w wysokości 11 000 zł, który stanowi podstawę opodatkowania. Ważne jest, aby przedsiębiorcy dokładnie rejestrowali swoje przychody i koszty w podatkowej książce przychodów i rozchodów, co jest zgodne z przepisami prawa podatkowego. Praktyka ta pomaga w prawidłowym obliczeniu zobowiązań podatkowych oraz w unikaniu błędów, które mogą prowadzić do kontroli skarbowych. Doświadczeni przedsiębiorcy często korzystają z oprogramowania do księgowości, co ułatwia im śledzenie finansów i zapewnia zgodność z obowiązującymi przepisami.

Wybór niewłaściwej podstawy opodatkowania może wynikać z kilku powszechnych błędów myślowych. Na przykład, wybór wartości 28 100,00 zł może sugerować, że ktoś myli przychody z dochodem, co jest podstawowym błędem, ponieważ przychody nie są tym samym co dochód. Przychody są całkowitym wpływem finansowym z działalności, natomiast dochód to to, co pozostaje po odliczeniu kosztów. Z kolei opcja 13 000,00 zł może wynikać z błędnego założenia, że koszty są niższe, lub pominięcia składek na ubezpieczenie społeczne, które są istotnym elementem kosztów w przypadku przedsiębiorców. Wybór 18 000,00 zł również pokazuje nieporozumienie w obliczeniach, ponieważ nie uwzględnia wszystkich kosztów związanych z działalnością, co może prowadzić do zawyżenia dochodu. Kluczowe jest, aby przedsiębiorcy dokładnie analizowali swoje przychody i koszty, a także zwracali uwagę na szczegóły w przepisach podatkowych, aby uniknąć błędów w obliczeniach. Rozumienie, że podstawą opodatkowania jest dochód, a nie przychód, jest fundamentalne w księgowości i zarządzaniu finansami w każdej działalności gospodarczej.