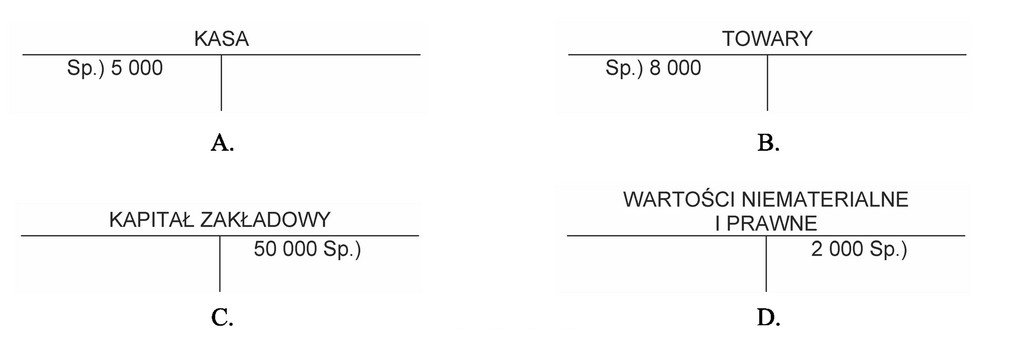

Konto "WARTOŚCI NIEMATERIALNE I PRAWNE" (D) jest kontem klasyfikowanym jako aktywa, co wymaga, aby saldo początkowe było rejestrowane po stronie debetowej (Wn). Zgodnie z zasadami rachunkowości, aktywa zwiększają się po stronie debetowej, a zmniejszają po stronie kredytowej (Ma). Dlatego wpisanie salda początkowego w wysokości 2 000 po stronie kredytowej jest błędne i narusza podstawowe zasady rachunkowości. Przykładem prawidłowego zapisu dla tego konta byłoby zapisanie go na Wn, co odzwierciedlałoby wzrost wartości aktywów. W praktyce, mając do czynienia z wartościami niematerialnymi, takimi jak patenty czy oprogramowanie, przedsiębiorstwa powinny stosować odpowiednie konto, aby prawidłowo odwzorować ich wpływ na bilans. Zachowanie zgodności z tymi zasadami nie tylko pozwala na dokładne raportowanie finansowe, ale także zapewnia zgodność z regulacjami prawnymi oraz standardami rachunkowości, co jest kluczowe dla przejrzystości finansowej oraz zaufania inwestorów.

Wybór błędnej odpowiedzi wskazuje na niezrozumienie podstawowych zasad dotyczących ewidencji kont aktywów. W praktyce, konta aktywne, takie jak "WARTOŚCI NIEMATERIALNE I PRAWNE", powinny być zawsze obciążane po stronie debetowej, co oznacza, że ich saldo początkowe powinno być ujęte w tej kolumnie. Wprowadzenie salda początkowego po stronie kredytowej to powszechny błąd, który może wynikać z nieznajomości podstawowych zasad księgowych lub z nieprawidłowej analizy konta. Możliwe jest, że osoba odpowiadająca na pytanie nie dostrzegła, że konto aktywów różni się od kont pasywów, które z kolei są rejestrowane odwrotnie. Innym typowym błędem jest mylenie zapisów debetowych i kredytowych, co prowadzi do niewłaściwego przedstawienia sytuacji finansowej firmy. Rachunkowość wymaga precyzyjnego i logicznego podejścia, a każda niezgodność w zapisach może prowadzić do poważnych konsekwencji, w tym błędnych raportów finansowych. Ważne jest, aby zrozumieć, że każdy rodzaj konta ma swoje specyficzne zasady ewidencji, które muszą być przestrzegane, aby zapewnić dokładność i przejrzystość danych finansowych.