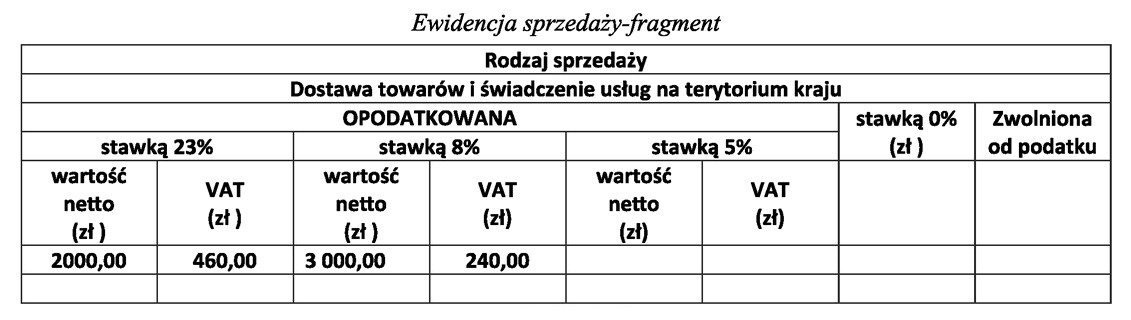

Odpowiedź 700,00 zł jest prawidłowa, ponieważ jest to łączna wartość podatku należnego VAT zgodna z danymi zawartymi w ewidencji sprzedaży. W polskim systemie podatkowym, VAT (podatek od towarów i usług) jest obliczany na podstawie wartości netto sprzedanych towarów i usług, przy zastosowaniu odpowiednich stawek VAT, które w przypadku standardowych towarów wynoszą 23% oraz dla niektórych usług i towarów 8%. W analizowanym przypadku, należy uwzględnić zarówno transakcje objęte stawką 23%, jak i te objęte stawką 8%. Oznacza to, że w obliczeniach należy prawidłowo zidentyfikować i zsumować wartości netto, a następnie zastosować odpowiednie stawki VAT. Dobrą praktyką w ewidencjonowaniu sprzedaży jest dokładne dokumentowanie wszystkich transakcji oraz stosowanie odpowiednich procedur w celu uniknięcia błędów w obliczeniach podatkowych. Przykładowo, po dokładnym przeanalizowaniu wartości netto, można stwierdzić, że podstawą do obliczeń były transakcje na 2 500,00 zł (23% VAT) oraz 1 000,00 zł (8% VAT), co po zastosowaniu stawek dałoby 575,00 zł i 80,00 zł, w sumie dając 700,00 zł. Takie podejście pomaga w utrzymaniu zgodności ze standardami podatkowymi oraz w unikaniu potencjalnych kar.

Odpowiedzi 460,00 zł, 240,00 zł oraz 1 150,00 zł są nieprawidłowe z kilku powodów, które wynikają z nieprawidłowej analizy danych. Przy obliczaniu wartości VAT, kluczowe jest poprawne zrozumienie, jak oblicza się podatek na podstawie wartości netto oraz zastosowania odpowiednich stawek VAT. W przypadku odpowiedzi 460,00 zł, błąd może wynikać z nieuwzględnienia wszystkich transakcji lub niewłaściwego zastosowania stawki VAT. Może to świadczyć o braku dokładności w zbieraniu danych lub analizie ewidencji, co jest kluczowe dla efektywnego zarządzania finansami firmy. Odpowiedź 240,00 zł może sugerować, że przy obliczeniach zastosowano zbyt niskie stawki VAT lub pominięto ważne pozycje w ewidencji, co również podkreśla problem z rzetelnością analizowanych danych. Z kolei odpowiedź 1 150,00 zł wskazuje na potencjalne dodanie do wartości VAT kwot, które nie powinny być uwzględniane, co może sugerować chaos w księgowości lub brak znajomości zasad obliczania podatku. Ważne jest, aby w procesie ewidencjonowania sprzedaży stosować dokładne procedury, aby nie tylko zapewnić zgodność podatkową, ale również zminimalizować ryzyko błędów, które mogą prowadzić do nieprawidłowości finansowych. Kluczowym elementem jest również dbałość o pełną transparentność transakcji, co umożliwia lepsze analizy i kontrolę nad zobowiązaniami podatkowymi.