Kwalifikacja: HAN.02 - Prowadzenie działań handlowych

Zawód: Technik handlowiec

Kategorie: Dokumentacja handlowa Rachunkowość i rozliczenia

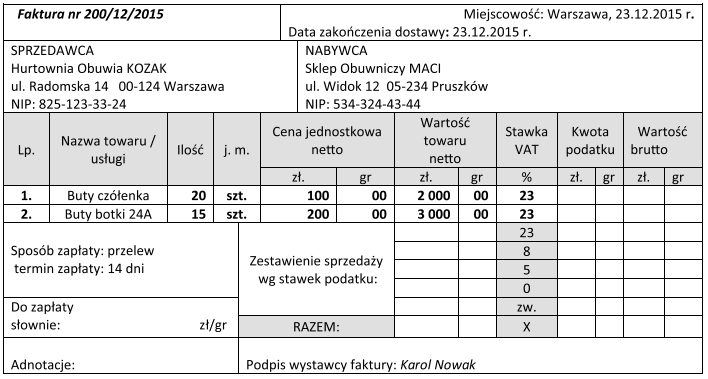

Na podstawie przedstawionej faktury oblicz kwotę podatku VAT (razem) za zakupione towary.

Odpowiedzi

Informacja zwrotna

Obliczenie kwoty podatku VAT z faktury wymaga zastosowania właściwej stawki podatku do wartości netto zakupionych towarów. W przypadku butów czółenka, które kosztują 2 000 zł, stawka VAT wynosi 23%, co skutkuje podatkiem w wysokości 460 zł. Dla butów botki 24A, mających wartość netto 3 000 zł, również przy zastosowaniu stawki 23%, otrzymujemy 690 zł podatku. Suma obu kwot wynosi 1 150 zł, co jest poprawnym wynikiem. Tego rodzaju obliczenia są kluczowe w działalności gospodarczej, ponieważ prawidłowe ustalanie podatku VAT wpływa na rozliczenia z urzędami skarbowymi oraz na prezentację kosztów w księgowości. W praktyce, przedsiębiorcy powinni regularnie wdrażać systemy księgowe, które automatyzują te obliczenia, zgodnie z obowiązującymi przepisami, co zapewnia zgodność z normami prawnymi oraz ułatwia zarządzanie finansami.